自動車保険、年に1回の見直しで年間3万円の節約に成功|10分でできる比較方法

年に1回の更新タイミングや、車が変わったタイミングは、自動車保険を見直す絶好のチャンスです。

私自身、見直しで年間55,000円が22,000円になりました。この記事では、10分でできる保険比較の方法をご紹介します。

すぐに見積もりを試したい方はこちらからどうぞ。

「自動車保険の見直しを具体的にどう進めるか詳しく知りたい」という方は、こちらの完全ガイドも合わせてどうぞ。

私の保険見直し体験:年間33,000円の節約に

「保険の見直しで安くなる」というのは、CMでもよく聞く話ですよね。私も半信半疑でしたが、実際にやってみたら本当に安くなりました。

それまで払っていた保険料は年間55,000円。

一括見積もりで比較してみたところ、同じ補償内容で年間22,000円のプランが見つかりました。

差額は年間33,000円。5年で16万円以上の節約です。

正直、「もっと早くやればよかった」と思いました。

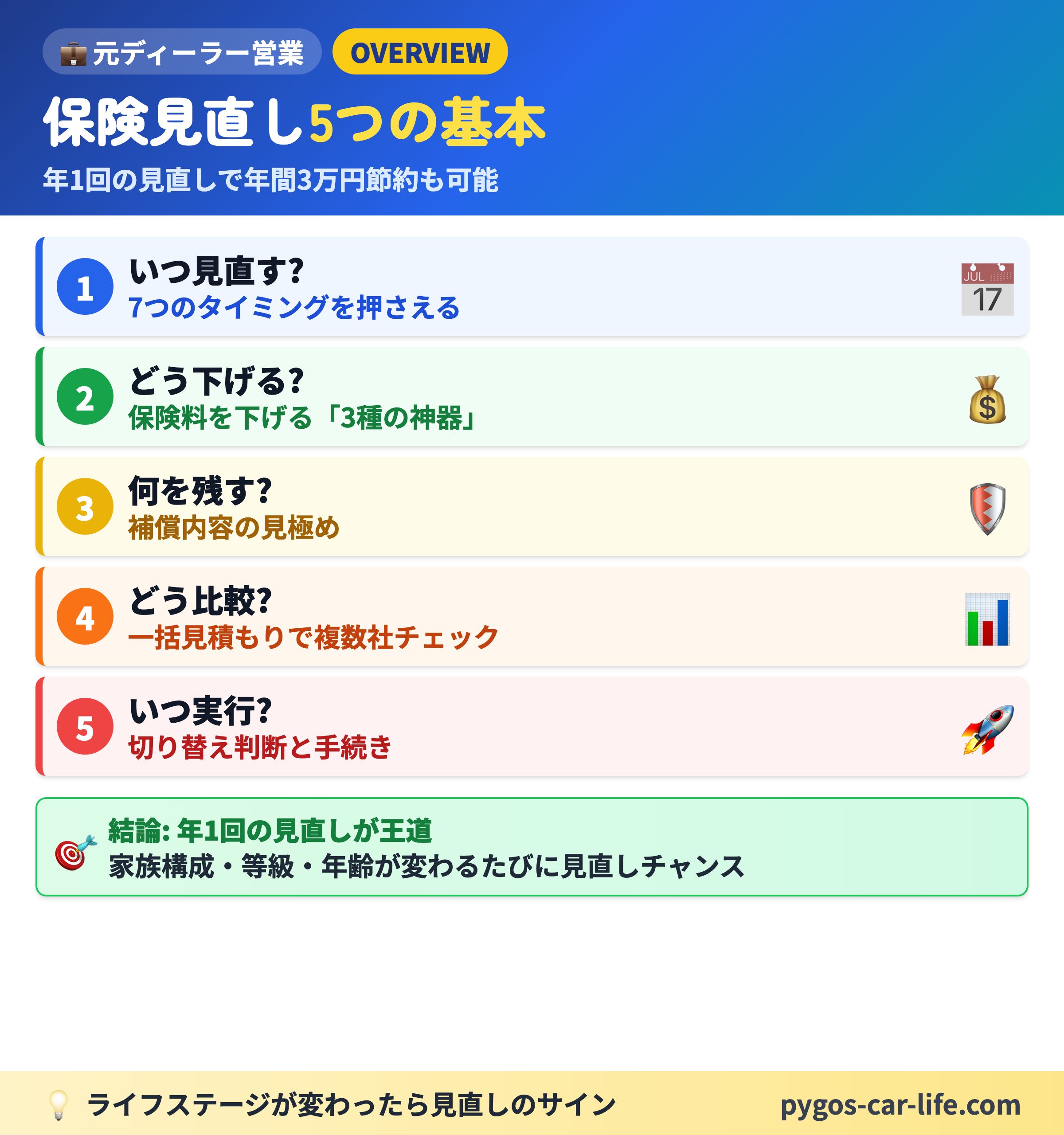

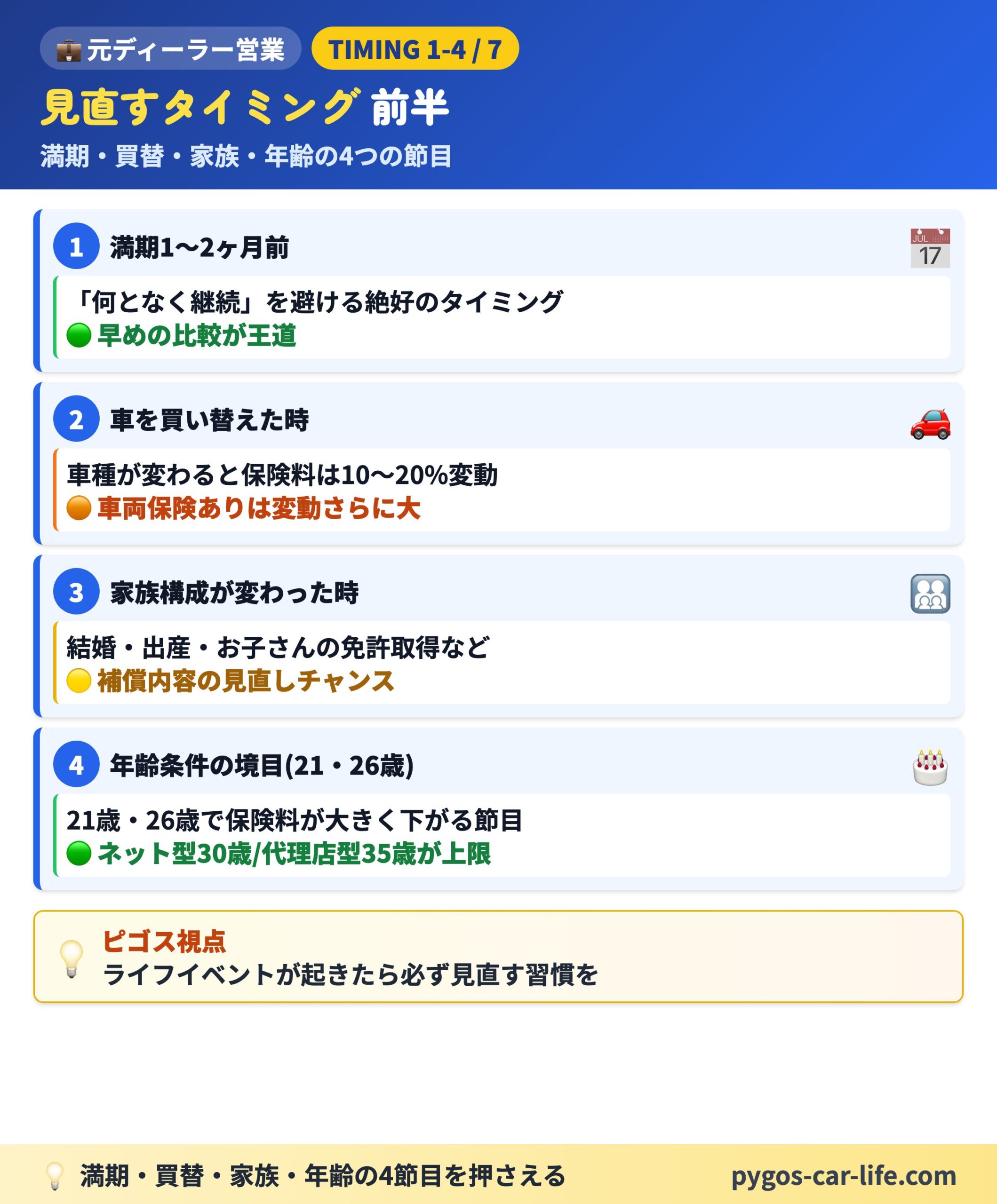

【業界視点】保険を見直すべき7つのタイミング

「もっと早く見直せばよかった…」と後悔しないために、保険会社の本音も含めて元営業マンが解説します。

① 満期1〜2ヶ月前

なにかキッカケがなかったり、誰かに何か言わなければ、今までと同じ保険会社で「何となく継続」してしまうものです。

だからこそ保険会社は、他社と比較される前の早い段階での継続を勧めてきます。

→ 自分から比較するなら、満期1〜2ヶ月前がベストタイミングです。

② 車を買い替えた時

車種が変わると、保険料は

10〜20%は平気で変わります。

特に車両保険ありの方は、増減額も大きくなりやすいので、見直しをおすすめします

③ 家族構成が変わった時(結婚・出産・免許取得)

運転する人が増えると保険料は上がります。

人数が増えなくても、家族のために補償を手厚くしたり、特約を追加で上がる傾向です。

家族の変化のタイミングは、補償の中身も見直すチャンスです。

④ 年齢条件の境目(21歳・26歳)

21歳・26歳になるタイミングは、保険料が大きく下がる節目です。

※ 26歳以上は保険会社にもよりますが、あまり変化はありません。

※ ネット型保険は30歳以上が上限、代理店型は35歳以上が上限になっていることが多いです。

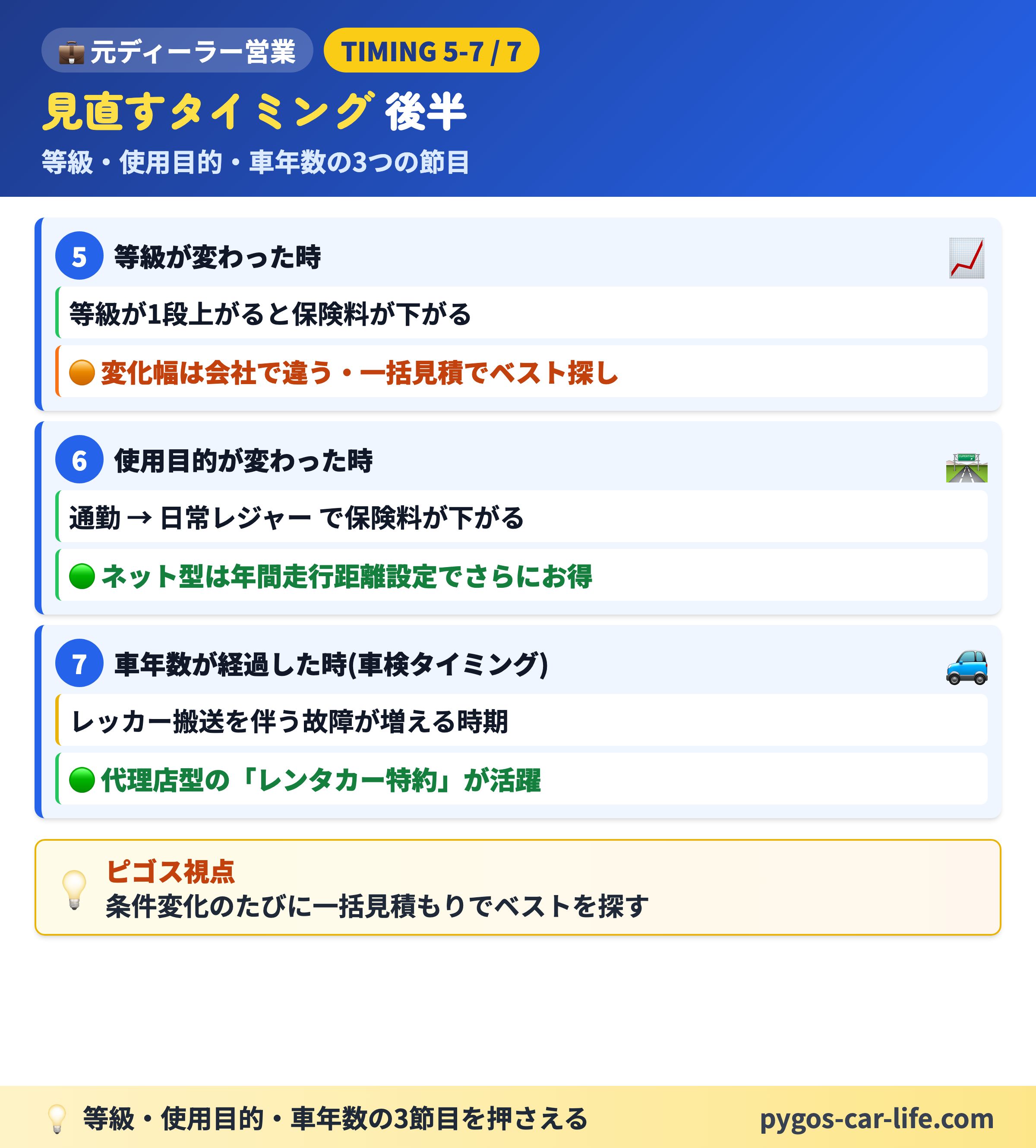

⑤ 等級が変わった時

等級が1段上がると保険料は下がります。

ただし、変化幅は保険会社によって違います。

だからこそ、一括見積もりで「自分の等級でベストな保険会社」を探す意味があります。

⑥ 使用目的が変わった時

通勤→日常レジャー

に変わると、保険料が抑えられます。

ネット型保険なら、年間走行距離も設定できるので、走行距離が少なめの方はさらにお得になります。

⑦ 車年数が経過した時(車検タイミング)

車年数が経過すると、レッカー搬送を伴う故障も増えてきます。そんな時に役立つのが「レンタカー特約」です。

代理店型保険ならではのサービスで、修理中の代車費用がカバーされます(ネット型保険は事故時のみです)。

→ 詳しくは

これらのタイミングで保険を見直すなら、

オススメの自動車保険一括見積もりサイトは

「インズウェブ」

です。

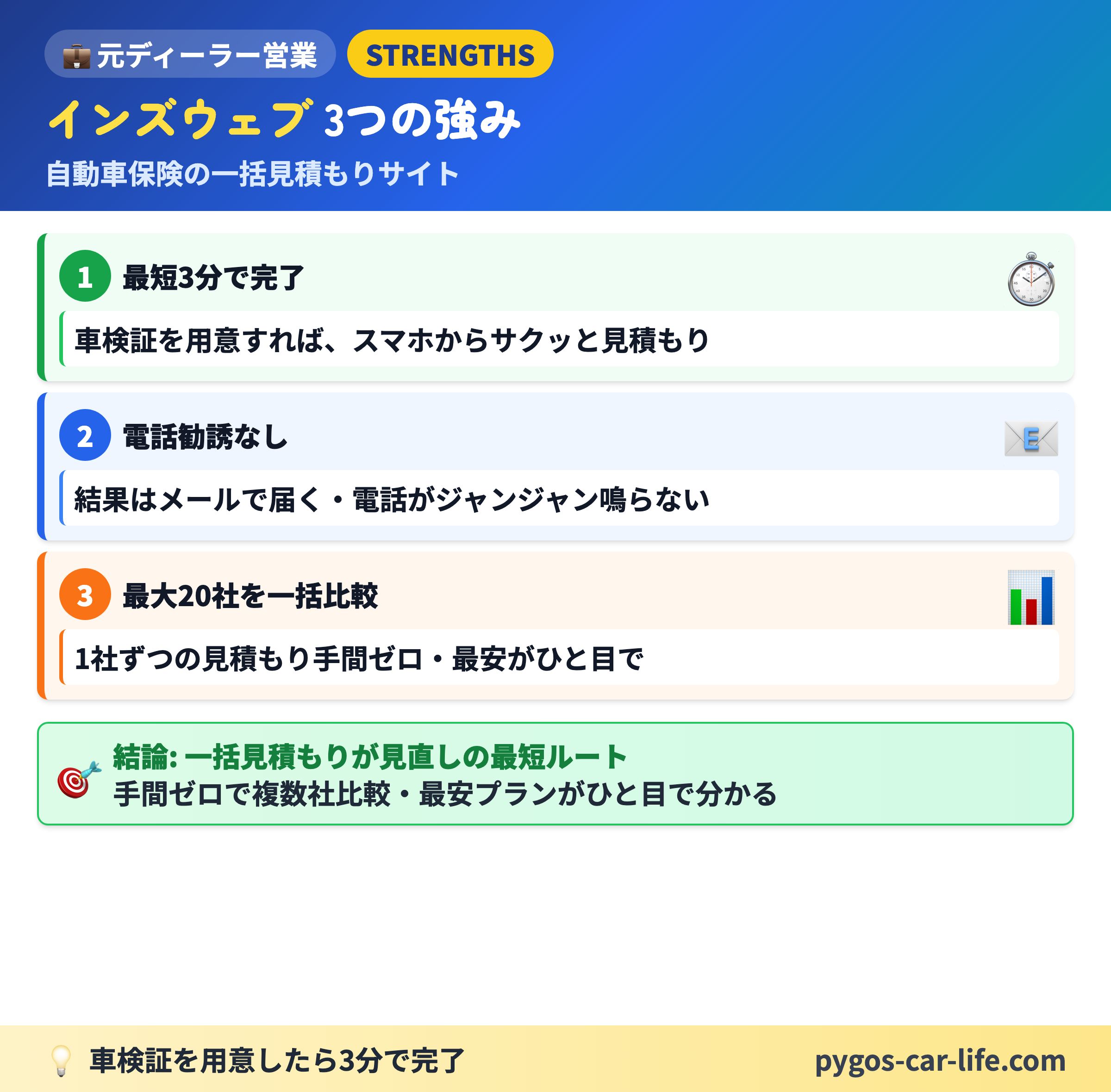

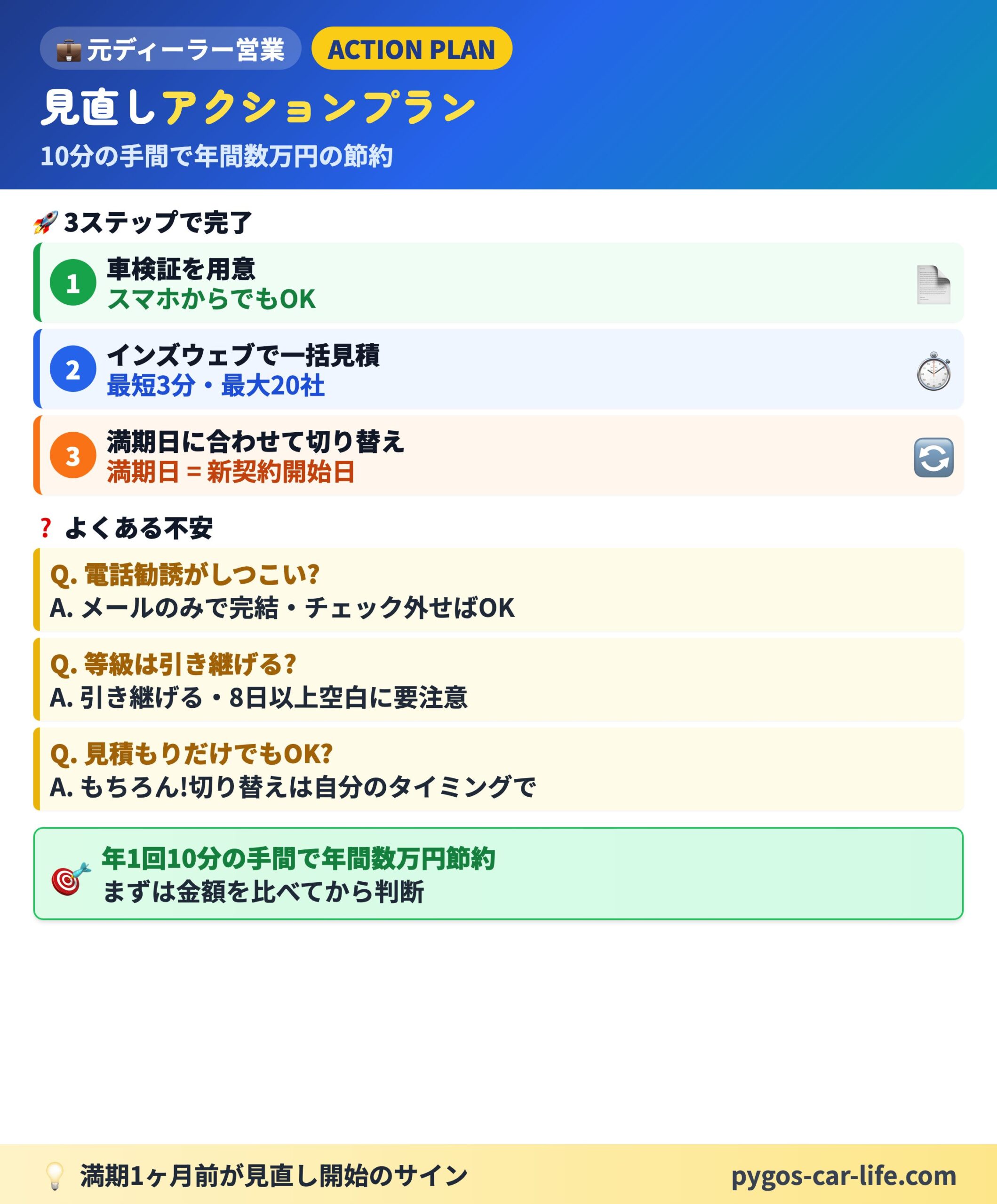

インズウェブの3つの強み(電話なし・最短3分・最大20社比較)

- 最短3分で完了:車検証を手元に用意すれば、スマホからでもサクッと見積もりが取れます。

- 電話勧誘なし:結果はメールで届くので、電話がジャンジャン鳴ることはありません。

- 最大20社を一括比較:1社ずつ見積もりを取る手間がなく、一番安いプランがひと目でわかります。

見積りの入力手順、補償内容の選び方、届いた結果の読み方など、より細かい実務ノウハウは 自動車保険の見直し完全ガイド にまとめています。

あわせて読むと理解が深まります。

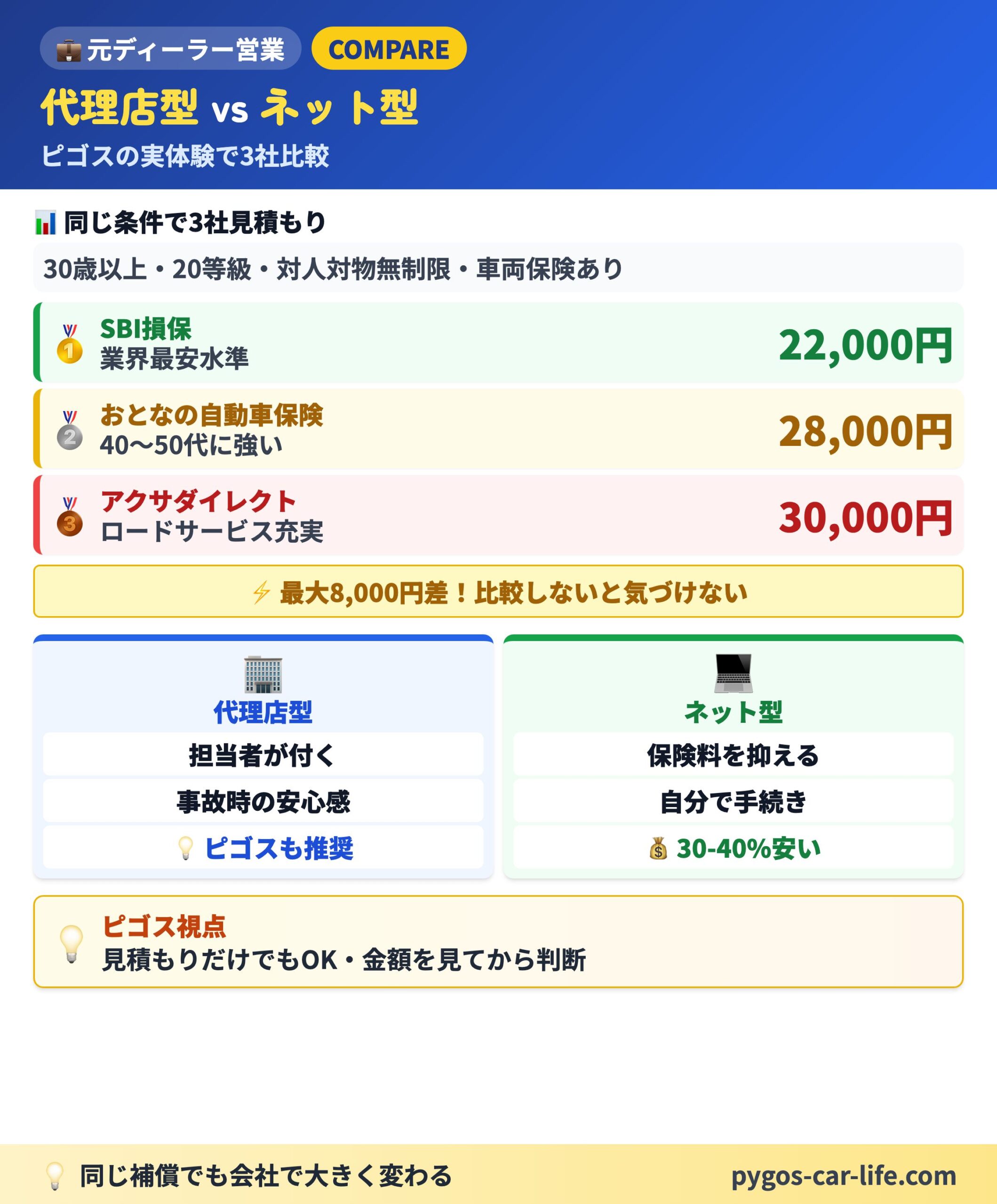

見積もり比較例:SBI22,000円 vs アクサ30,000円

参考として、私が実際に見積もりを取ったときの結果をご紹介します。

| 保険会社 | 年間保険料 | 特徴 |

|---|---|---|

| SBI損保 | 約22,000円 | 割安な水準 |

| おとなの自動車保険 | 約28,000円 | 40代〜50代に強い |

| アクサダイレクト | 約30,000円 | ロードサービス充実 |

※上記は私(30歳以上限定・20等級・対人対物無制限・人身傷害3,000万円・車両保険あり(免責10万円))が実際に取得した見積もり結果です。年齢・等級・補償内容・お住まいの地域によって金額は大きく変わりますので、実際の金額はご自身での見積もりでご確認ください。

同じ補償内容でも、保険会社によってこれだけ金額が変わるんです。比較しないと損していることにすら気づけません。

代理店型とネット型、どっちがいい?

正直にお伝えすると、私は本業では代理店型の保険もおすすめしています。担当者が付いて、事故のときに直接対応してくれる安心感は大きいです。

ただ、「保険料をとにかく抑えたい」「自分で手続きできる」という方には、ネット型のメリットは十分にあります。

まずは見積もりを取ってみて、金額の差を見てから判断しても遅くはありません。

見積もりだけでもOKです。見積もりを取ったからといって、必ず切り替える必要はありません。

画像付きの詳しい申し込み手順はこちらの記事で解説しています。

よくある質問(FAQ)

Q1. 一括見積もりは電話勧誘がしつこいですか?

インズウェブの自動車保険一括見積もりは、メールのみで完結できます。

ただし、一括見積もりを進めていく上で、チェック項目を入れると電話連絡が来る場合があります。

電話対応が苦手な方は、そのチェックを外すことで、営業電話の心配なく見積もりを完結できます。

Q2. 等級は他社へ切り替えても引き継げますか?

等級は他社へ切り替えても引き継げます。

ただし、満期から8日以上の空白期間があると等級がリセットされてしまうので注意が必要です。

切り替えは「現契約の満期日 = 新契約の開始日」になるよう調整するのがベストです。

※ 一時的に車を手放す場合は「中断証明書」を取得すれば、最大10年間は等級を保持できます。

Q3. ネット型保険でも事故対応は大丈夫ですか?

基本的な事故対応は問題ありません。

24時間365日の事故受付窓口・ロードサービスは、ネット型保険でも完備しています。

代理店型との違いは「代理店の担当者とやり取りできない」点です。

元営業マンの本音としては、自分で動ける方ならネット型で十分、不安な方は代理店型も検討する価値があります。

もちろん、ネット型でも丁寧な対応で、自分でも段取りをしやすいようにサポート体制は整っております。

Q4. 車両保険は付けるべき?外すべき?

車種・年式・車両価値で判断するのがおすすめです。

例えばの一例ですが、

| 付けるべき | 外しても良い |

|---|---|

| 新車〜5年以内 | 10年超の中古車 |

| ローン残債あり | 車両価値30万円以下 |

| 車両価値100万円以上 | 貯金で修理代がカバーできる |

「修理費の上限 vs 5年分の車両保険料」を天秤にかけて判断するのがコツです。

Q5. 家族の運転条件はどう設定する?

実態に合わせるのが基本です。

「限定なし」より「本人限定」の方が保険料は安くなります。

年齢条件は最年少のドライバーに合わせる必要があります(21歳・26歳・30歳・35歳が境目)。

元営業マンの本音としては、「子どもがいつか運転するかも」で広く設定して、何年も保険料を払い過ぎている方が多いです。

年に1〜2回しか子供が運転しないのに高い保険料を払うのであれば、「ワンデー保険」を活用するか、子供に「レンタカーを1日貸す」方が安い場合もあります。

実態に合わせて見直しましょう。

Q6. 補償内容の見直し方が分かりません

「必須3つ」と「任意」を分けて考えるのがコツです。

必須3つ(絶対に外せない)

- 対人賠償(無制限)

- 対物賠償(無制限)

- 人身傷害(3,000万円〜)

任意(ライフスタイルで判断)

- 車両保険(Q4参照)

- 弁護士特約(もらい事故時に安心)

- レンタカー特約(古い車に効く・詳しくはこちら)

削れるもの:重複している特約、過剰な特約

Q7. 見直して申し込んだ後、現契約はどうしますか?

「現契約の満期日(解約日) = 新契約の開始日」になるよう調整します。

例:2026年4月1日に今入っている保険が満了する(解約する)→ 新しい保険の契約の開始日は2026年4月1日にする

ベストな流れ

- 満期1ヶ月前ぐらいに新契約を申し込む(申し込み日が保険の開始日にはなりません)

- 新しい保険の開始日を、今加入している保険の満期日(満期日を待たずして、解約する場合は解約日)に設定

- 現契約は自動的に満期で終了(解約日を事前に指定しておけば、その日で終了)

自動車保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

自動車保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

まとめ

自動車保険は、年に1回見直すだけで数万円の節約につながる可能性があります。

- インズウェブなら最短3分で最大20社を一括比較。

- 電話勧誘なし。結果はメールで届く。

- 見積もりだけでもOK。切り替えは自分のタイミングで。

- 代理店型にもメリットあり。まずは金額を比べてから判断しよう。

今すぐインズウェブで一括見積もりしてみたい方はこちら↓

最後に:10分の見直しで年間3万円の節約を

保険の更新のタイミング、車が変わるタイミングは、保険を見直す絶好のチャンスです。

10分の手間で年間数万円の節約のキッカケになるなら、試してみる価値はあります!

そんなみなさんの豊かなカーライフをこのブログを通して、応援して参ります🐧