【電話ラッシュなし】自動車保険を見直したい人は必見!妻の保険料が年55,000→22,000円になった方法を画像付きで解説

こんにちは!ピゴスです!

💡 この記事の要点(30秒で分かる)

① 電話ラッシュなし:ネット型の一括見積もりなので、営業電話の心配はありません。

② 10分で完了:車検証と現在の保険証券があれば、入力はスムーズに終わります。

③ 我が家の実例:妻の保険料が年55,000円→22,000円になりました(条件により変動)。

※営業電話を避けるコツは「申し込み最後の画面で案内希望のチェックを外すこと」。本文後半の「補償内容を選ぶ」で画像付きで解説しています。

車を購入したら、必ず加入する自動車保険

「結構、高いな」って思った方いませんか?

私もその一人です

そこで、

今回、妻の保険を見直して見ることにしました!

結論、20等級、車両保険ありで55,000円払っていた保険料が、

半額以下の22,000円になりました

※上記は妻(30歳以上限定・20等級・対人対物無制限・人身傷害3,000万円・車両保険あり)が実際に取得した見積もり結果です。年齢・等級・補償内容・お住まいの地域によって金額は大きく変わりますので、実際の金額はご自身での一括見積もりでご確認ください。

CMで聞いたことのある良くある話でしょうと思った方…実際にやったことありますか?

私もやっと重い腰があがりました

そこで、今回は私がオススメできる自動車保険の一括見積もりサイトを、実際に手続きをした画面を時系列で並べながら、解説します

こんな方にオススメです!

「申し込みしたら電話ラッシュがあるんじゃないか?」

「検索してみたが、やり方がどうも分からない…」

「車や保険のことは詳しくないので、ちゃんとした保険の見積りを作れるか心配」

「どの一括見積りサイトを使ったらよいか分からない」

という声が聞こえてくるような気がします

そんな方のお役に立て、ネット保険を上手に活用して、損をする方が少しでも減ってくれたら嬉しいです

もちろん、初めて車を買い、保険を加入する方でも、万が一の補償がされないことがないように丁寧に解説いたします

私は本業の仕事では、代理店型の保険をオススメしている立場です

もちろん、値段は高くなるケースは多いですが、代理店型のメリットも過去に説明しております

下記記事の7つ目の要素でそのメリットをご覧ください

それぞれの使用環境、リスク許容度、そういったものに合わせて、適切な保険を選んで行きましょう

代理店型の良さには過去記事で触れてきましたが、今回はネット型でスムーズに見積もりを取るための3つの基本用語を先に押さえておきましょう。

自動車保険の見直し前に知っておきたい3つの基本用語

一括見積もりを始める前に、これだけは押さえておきたい基本用語を3つだけ紹介します。ネット型(ダイレクト型・通販型とも呼ばれます)の自動車保険で見積もりを取る際、この3つを知っておくと入力がスムーズになります。

① 等級(ノンフリート等級)

事故歴に応じて1〜20等級で保険料が決まる仕組み。等級は保険会社を乗り換えても引き継がれるので安心です。

② 車両保険

自分の車の修理代をカバーする保険。つけると保険料は上がりますが、修理費の備えになります。

③ 免責金額

車両保険を使うときの自己負担額。0円〜15万円の範囲で設定でき、高く設定するほど保険料は下がります。

今回はネット保険の一括見積りを解説していきます

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

それでは、車が好きな人も、そうでない人も、素敵なカーライフにしていきましょう!

元ディーラー営業マンの私がネット型を選んだ理由 ― 実際の補償内容を公開

私は元々、本業でディーラーの営業マンとして、代理店型の自動車保険も提案してきました。

数多くのお客様の事故対応や更新手続きを現場で見てきました。そんな私が自分のタントに付けている自動車保険は、実はネット型(アクサダイレクト)です。

「代理店の人がなぜ?」と不思議に思われるかもしれませんが、ここには私なりの根拠があります。

この章では、まず私の実際の契約内容を全部お見せした上で、どう考えて補償内容を選んだかをお話しします。

ネット型で見積もる前に、「どこまで付けるか」の判断軸を持つための材料として読んでみてください。

代理店型をおすすめしてきた私自身、自分の車は知識を持ったうえでネット型を選びました。

もちろん代理店型の「すぐ相談できる安心感」も否定しません。両方を知ったうえで選ぶのが一番ですよ😊

私の実際の補償内容(アクサダイレクト・ダイハツタント)

2026年4月現在、私が契約している内容は以下の通りです。

| 車種 | ダイハツ タント |

| 保険会社 | アクサダイレクト=ネット型 |

| 年齢条件 | 30歳以上補償限定 |

| 等級 | 20等級 |

| 対人対物賠償 | 無制限 |

| 人身傷害保険 | 3,000万円 |

| 車両保険 | あり(免責5万円) |

| 特約 | 弁護士特約/レンタカー特約/個人賠償責任特約 |

| 年間保険料 | 22,000円 |

| 代理店型時代の保険料 | 55,000円 |

※上記は私(30歳以上・20等級・タント・車両保険免責5万円)が実際に契約している内容です。年齢・等級・車種・お住まいの地域によって金額は大きく変わりますので、実際の金額はご自身での見積もりでご確認ください。

ポイントは、安さだけを追った「スカスカの保険」ではないということです。

対人対物は無制限、弁護士特約も人身傷害3,000万円も、代理店時代とほぼ同じ補償を残しています。

代理店型の頃から無駄は省いていたので、ネット保険にしただけで結果、年間で30,000円以上の差が出ました。

補償内容を「必須/状況次第/不要」の3つに分けて考える

代理店の現場で数百件の事故対応に立ち会ってきた経験から、私は補償を次の3つに分けて考えています。この整理ができていれば、ネット型の見積もり画面でも迷いません。

【絶対に必須】議論の余地なし

- 対人対物賠償:無制限(相手の命・財産に対する賠償は青天井になり得るため)

- 弁護士費用特約(年数千円。事故の約3割は0対100で、この場合保険会社は相手と交渉できません。特約なしだと自分で弁護士を探すことになります)

- 人身傷害保険:3,000〜5,000万円(1億円プランは過剰。車内のみ限定でも十分実用的)

【状況次第】自分の条件に合わせて調整する

- 車両保険:新車〜5年落ちなら付ける/10年落ち以上なら外す判断もアリ。私のおすすめは「外す」のではなく免責5〜10万円を設定すること。小さな傷は自腹・大事故は保険、というメリハリがつきます

- 車両新価特約:新車購入から1〜3年以内でローン残債があるなら命綱

- 代車特約:ネット型の場合こそ必要性が高い(自腹レンタカー手配の手間を減らせる)

- 個人賠償責任特約:火災保険と重複がないかチェック。なければ自動車保険で付けるのが最安

- ファミリーバイク特約:家族に125cc以下バイクに乗る人がいれば必須

【ほとんどのケースで不要】

- 他車運転特約(多くの契約ですでに自動付帯)

- 人身傷害の車外補償(生命保険・医療保険と重複しがち。車内限定にすると保険料が下がります)

私が貫いている大原則は「大きな損害には保険、小さな損害には自腹」です。この軸があれば、見積もり画面でスライダーを動かすときに迷いません。

「知識を持ってネット型を選べば最強」— そのための見積もり

ここまで読んでいただいて感じた方もいると思いますが、ネット型の安さは「補償が薄いから安い」のではなく「販売コスト(代理店手数料)がないから安い」部分が大きいです。

だからこそ、補償内容を自分でちゃんと選べる人にとって、ネット型はコスパが最強になります。

逆に言えば、補償の取捨選択に自信が持てないまま見積もりをすると、「とりあえず全部付ける」か「とりあえずデフォルト」のどちらかになりがちで、ネット型の強みを活かしきれません。

この記事で紹介した3分類を頭に入れた上で、まずは今の保険料と比較する意味で見積もりだけ取ってみてください。

乗り換えるかどうかは数字を見てから決めれば十分です。

ネット保険の見積りをはじめる

ネット保険の見積りをする際には、大きく分けて2つの方法があります

- ネット保険会社のホームページを訪れ、そこから直接見積りをしていく方法

- ネット自動車保険の一括見積りサイトから申し込む方法

私は今回、2つ目の方法を利用してみました

しかし、多くの方が心配にしていることがあります…

それは、一括見積りサイトで応募したら、

😭「たくさんの電話が急になり始めるんじゃないですか?」

これは嫌ですよね

焦りますし、断わるだけでも神経を使います

こういった一括見積りサイトは、

必ず電話番号を入力しないと、次へ進めないようになっており、そこで躊躇してしまう方も多いようです

そこで、今回オススメする私が利用した見積りサイトですと、

そういったことがないので安心して利用することができます

もちろん電話番号の登録はあるのですが、申し込みの最後でチェックを外すこと(後半で解説しております)で、過度な勧誘をなくすことができます

とは言え、見積り結果を送らなければ、相手方の商売にはなりませんので、メールやハガキでの案内はきます

それは、年間何万円と損しないために我慢しましょう!

という訳で、

「本気で自動車保険を無駄なく活用したい」

「これから加入する」

「今、加入している保険を見直したい」

という方は、この先の記事を読み進めていっていただければ、参考になるはずです

私が活用した一括見積りサイト

私が活用した一括見積りサイトはこちらです

インズウェブの一括見積もりはネット型(ダイレクト型)の見積もりサービスなので、申し込み後に、ネット保険の営業マンから電話がかかってくる…ということはありません。

まずは気軽に、無料でお見積りを取ってみるところから始めるのがおすすめです。

見積もりを取っただけで切り替える義務もないので、今の保険料と比べてみるだけでもOKです。

安心のSBIホールディングス株式会社が提供する

「≪インズウェブ≫自動車保険一括見積もりサービス」

です

さっそく、まずはこのサイトを覗いてみましょう!

インズウェブで見積りをスタートする

最初のページはこちらです

私も利用したことのある「アクサダイレクト」、「おとなの自動車保険」、「セコム」が入っているのもお気に入りポイントです

その他、評判のよい「ソニー損保」、「イーデザイン損保」なども見積り対象になっております

では「一括見積りスタート」をクリックです

するとこちらのページに進みます

車両情報を入力する(車検証を見ながら)

このような画面になりますので、車検証を見ながら入力していきます。

初年度登録(この車が新車として登録された日)は中古車などの登録年月日と間違わないようにご注意ください

型式は車検証に記載されている場合はタントの場合、「5BA‐LA650S」

最初の5BAは省いてしまって構いません。よく分からない場合は、「型式が分からない方はこちら」をクリックしてみましょう

では入力したら下記の注意事項を読んでいただき「次へ進む」をクリックです

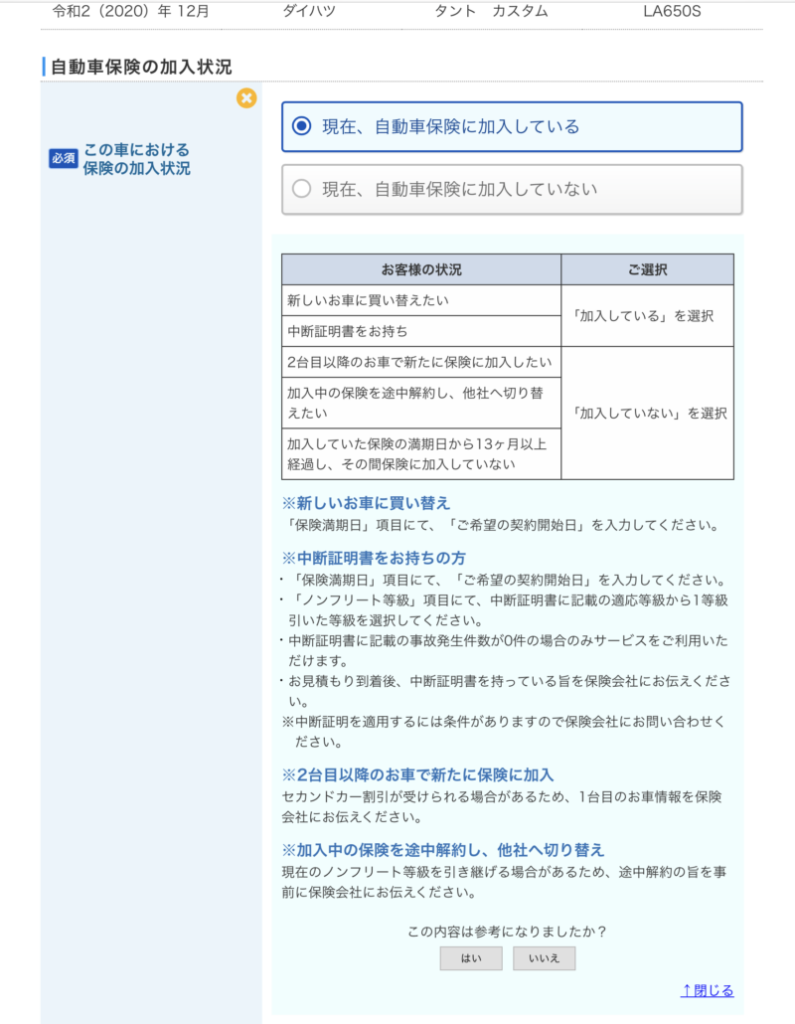

すると、次は自動車保険の加入状況について聞かれます

今回の私の場合は中断証明書を持っていたので、「加入している」を選びました

もちろん、加入していない場合も、このまま見積りを進めていくことができます

次に下へスクロールすると、使用状況について聞かれます

加入状況・使用目的を選ぶ

主な使用目的は選択肢の通り選びましょう

下記の様な微妙な場合は、メインの方を優先してください

- 雨の日だけ通勤で車を使う→日常レジャー

- 基本は通勤だが、仕事中、月に2~3回ぐらい銀行に自分の車で行く→通勤

予想される年間走行距離は、ちょっと多めぐらいに設定します

万が一、保険期間中に大幅に超えてしまいそうなときは、保険会社に連絡します

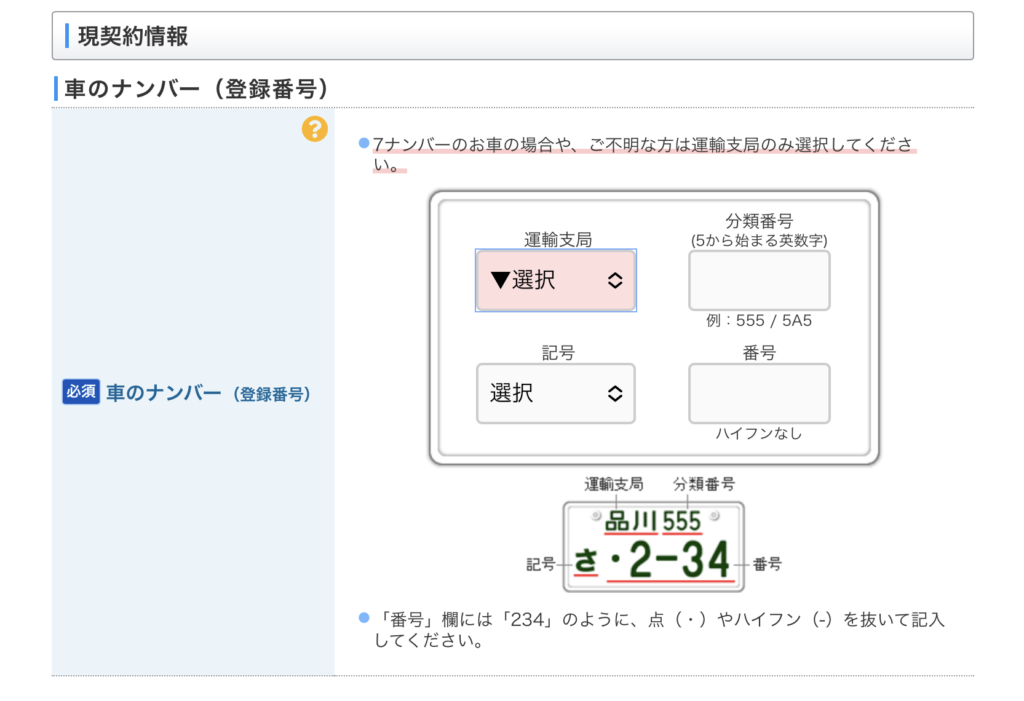

次に現契約情報の入力があります(現在加入している保険はないを選択した方は、この入力はありません)

車検証やナンバープレートを見ながら、入力していきます↓

この辺りは、現在加入の保険証券を見ながら記入していきましょう↓

ここで要注意ポイントが1つあります

2つ目の保険満了日のところですが、現在の保険を途中で解約して、加入を考えている場合は、解約する日を入力して見積もりをしましょう

とりあえず見積もりだけしたい方も、満期日が半年以上先など、ずっと先の日付を入力してしまうと、見積もりできないので、1ヶ月後ぐらいの日付を仮に入力しましょう

※実際に一括見積もりをして決めた保険会社で手続きする際は、改めてその保険会社で見積もりを取り直すので、その際に具体的な満期日や解約日を入力すれば問題ありません

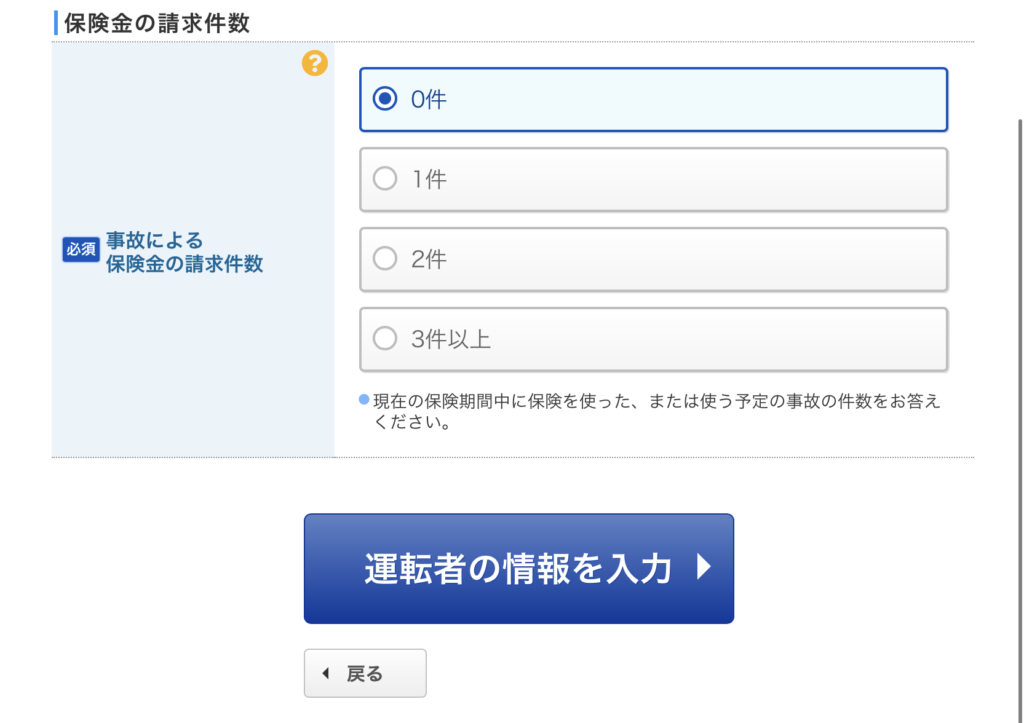

現在加入中の保険で、期間中に保険を使った回数を入力します↓

事故として扱われたものになりますので、レンタカーやロードサービスだけ使ったなどは、カウントしません

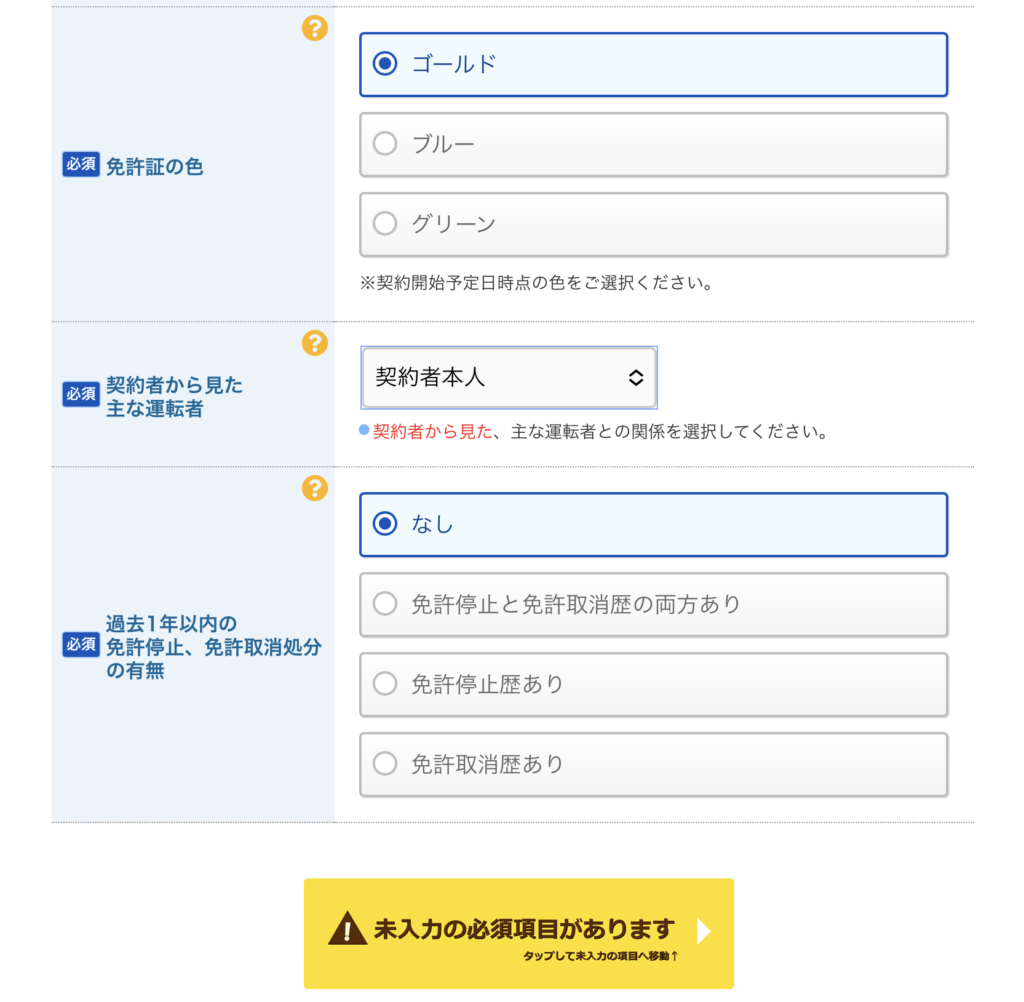

運転者情報を入力する

ここからは運転者情報の入力です

今まで保険に加入していなかった方もここからは入力再開です

この辺りは個人情報の入力です

指示に従って入力していけば、問題なく進めます

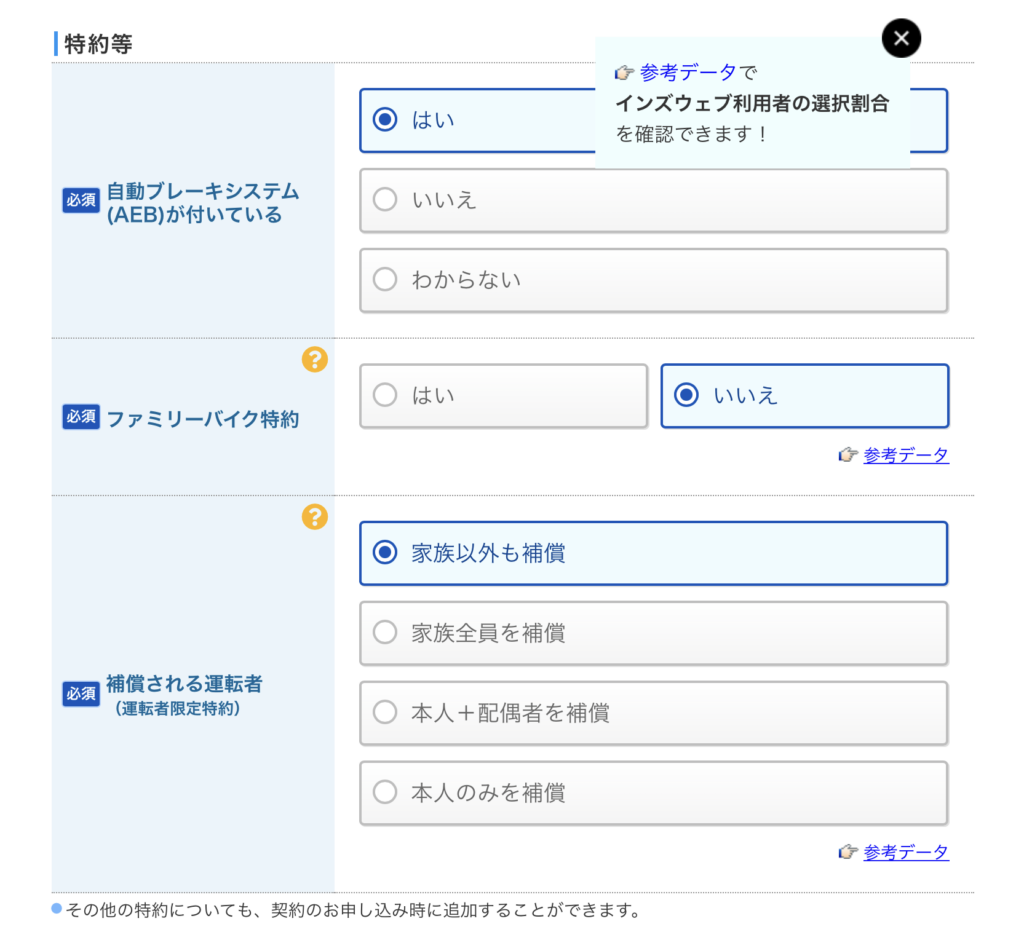

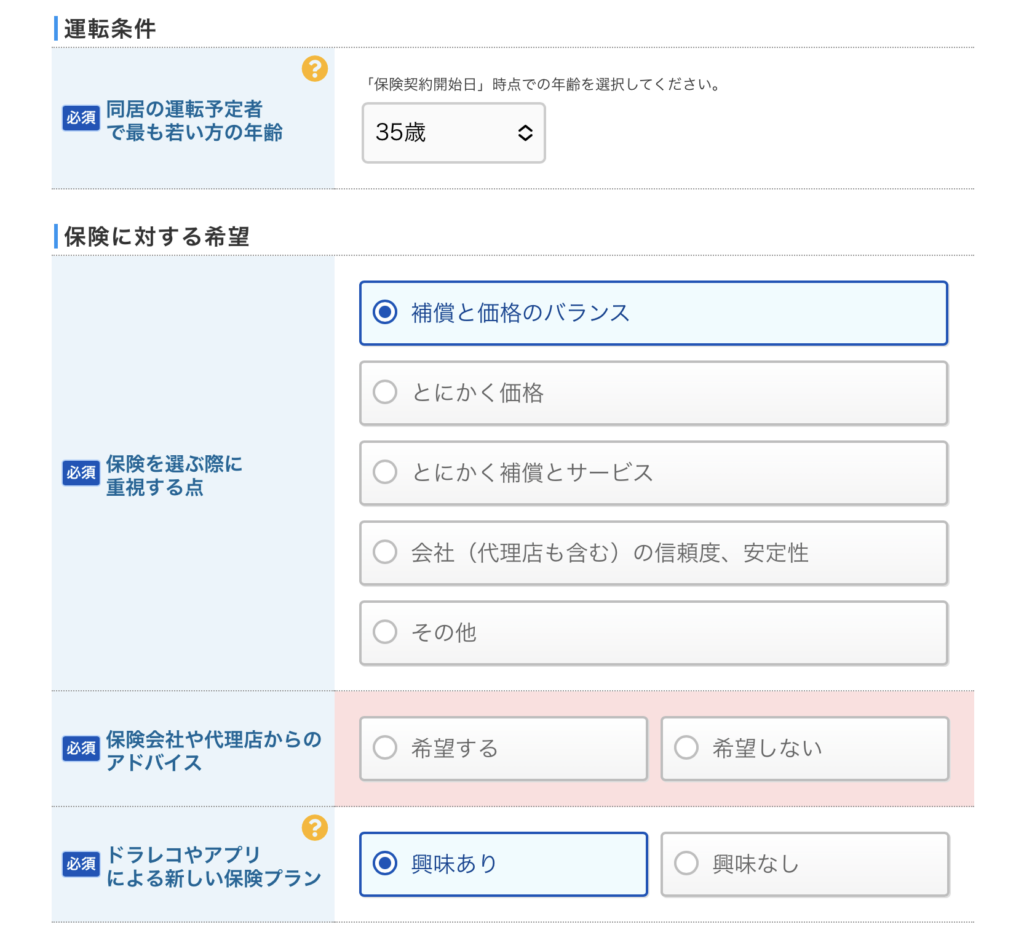

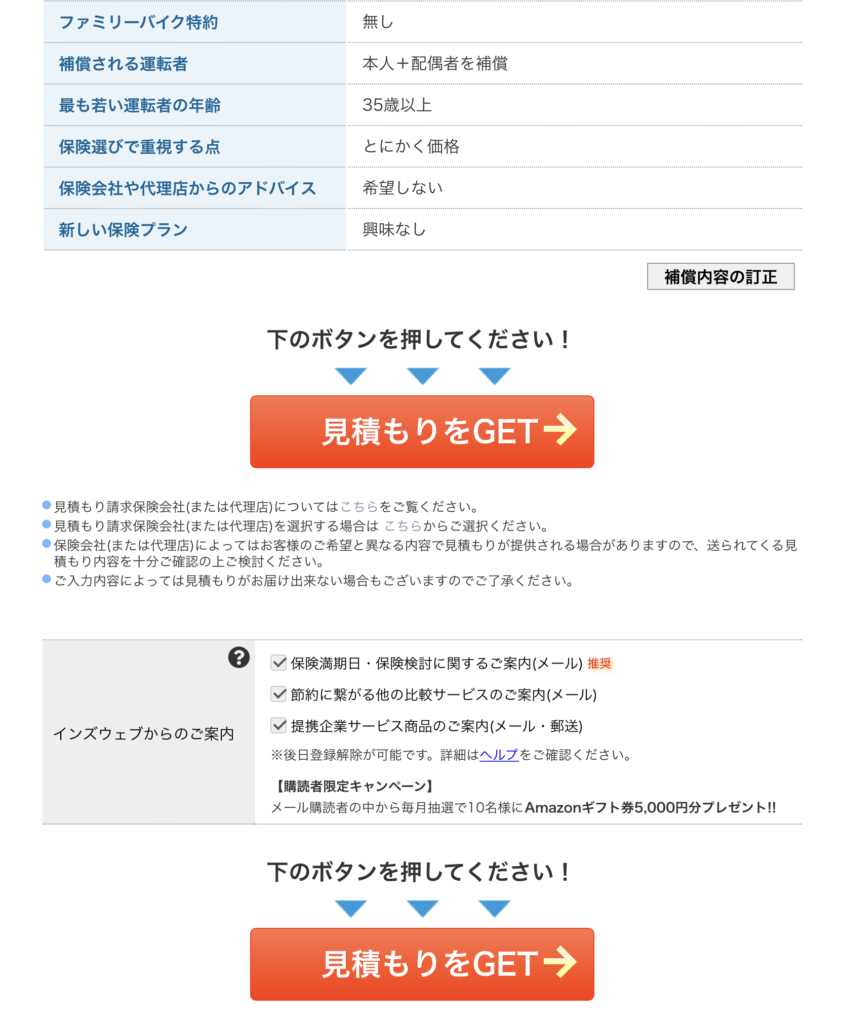

補償内容(車両保険など)を選ぶ

ここからは重要な保険契約の情報(保険の補償内容)です

車両保険の金額は自動算出されてしまいます

一括見積後、加入する保険会社を決めたら、もう一度、その保険会社で正式見積りと申し込みをしますので、その時に車両保険金額などは変更できます

「対人対物人身傷害ってなに?」という方はこちら

各項目の質問が分かりにくい時は、黄色の「?」をクリックすると説明が出てきますので、分かりやすいサイト設計となっています

「車で遠出もしますよ」という方は保証と価格のバランスがオススメです

「通勤のみ、近所の買い物のみ」と言った限定的な方は、とにかく価格がオススメです

そして、ここが重要ポイントです!

「保険会社や代理店からのアドバイス」こちらを希望するにしますと、電話が掛かってくることがあります

アドバイスとは言いつつも、やはり自社で契約してもらいたいものですので、最終的にはオススメされます

必要なければ、「希望しない」を選択しましょう

次に「ドラレコやアプリによる新しい保険プラン」です

下記に良し悪しを簡単に記載いたします。必要な場合は「希望する」を選びましょう

メリット

・ドラレコやアプリなどを通して、緊急時に事故現場をGPSで即位し、緊急車両を手配してもらえる

・映像や速度情報、衝撃発生時刻などから、事故において優位な証言となる場合がある

・事故発生から修理完了の解決までの時間が短縮される

・運転診断をしてくれるので、ご自身の運転を見直す機会となる

デメリット

・月々の負担が増える(ドラレコ)、アプリ系は開発・運営費が保険料に上乗せされている

・取付やアプリの接続などが面倒になってしまう場合がある

・保険解約時などに忘れずにドラレコなどの返却をする必要がある

お疲れ様です!

一括見積りを申し込む

ここまで来たら、あとは一括見積りを申し込むだけです!

おっと!ちょっとその前にやることがあります

私は下の画像の3つのチェックを外しました

① 保険満期日・保険検討に関するご案内(メール)

② 節約に繋がる他の比較サービスのご案内(メール)

③ 提携企業サービス商品のご案内(メール)

拡大するとこのチェックです

もちろん、必要なものはチェックを入れていただいてもよいです

しかし、契約が終わったり、契約を見送ったあとも頻繁にメールがやってきます

ちょっと、煩わしいですよね

チェックを外しておいても、保険オススメのメールなどが送られてくる場合がありますので、契約後は案内を停止しましょう

チェックを外すかどうか決めたら、見積もりをGETをクリックします

↓↓あなたも、インズウェブ自動車保険の一括見積りを使ってみましょう↓↓

届いた見積り結果を確認する

私の場合は6社から見積りが届きました

試算の結果を一部紹介します

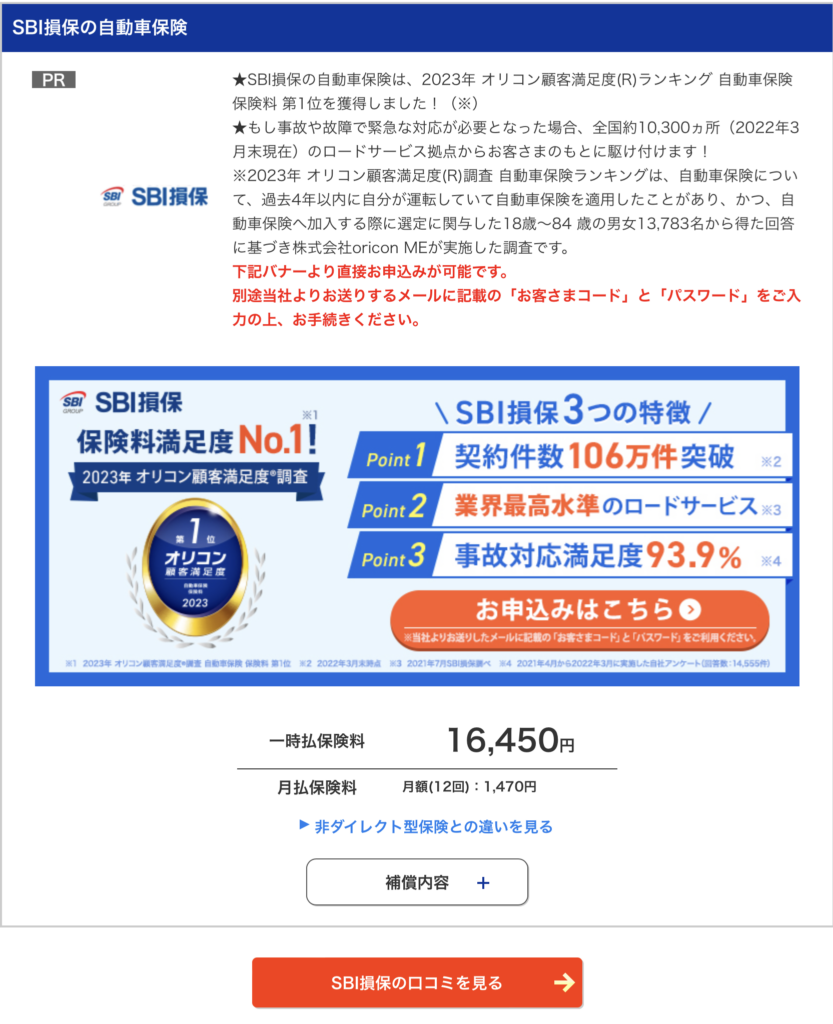

SBI損保の自動車保険

価格は激安です!

安さは爆発ですが、細かい補償などは大人の自動車保険などの方が優秀な印象です

続いて、

おとなの自動車保険(セゾン)

ちょっと高いですが、レッカー搬送やロードサービスなどは充実しています

「遠出でも使いますよ!」という方は、オススメです

アクサダイレクト

子育て世代を応援してくれるサービスは魅力的です(割引があります)

一見、保険料が高く見えますが車両保険は免責なしです

飛び石でガラスが割れてしまった際などには、気兼ねなく使いやすくなります

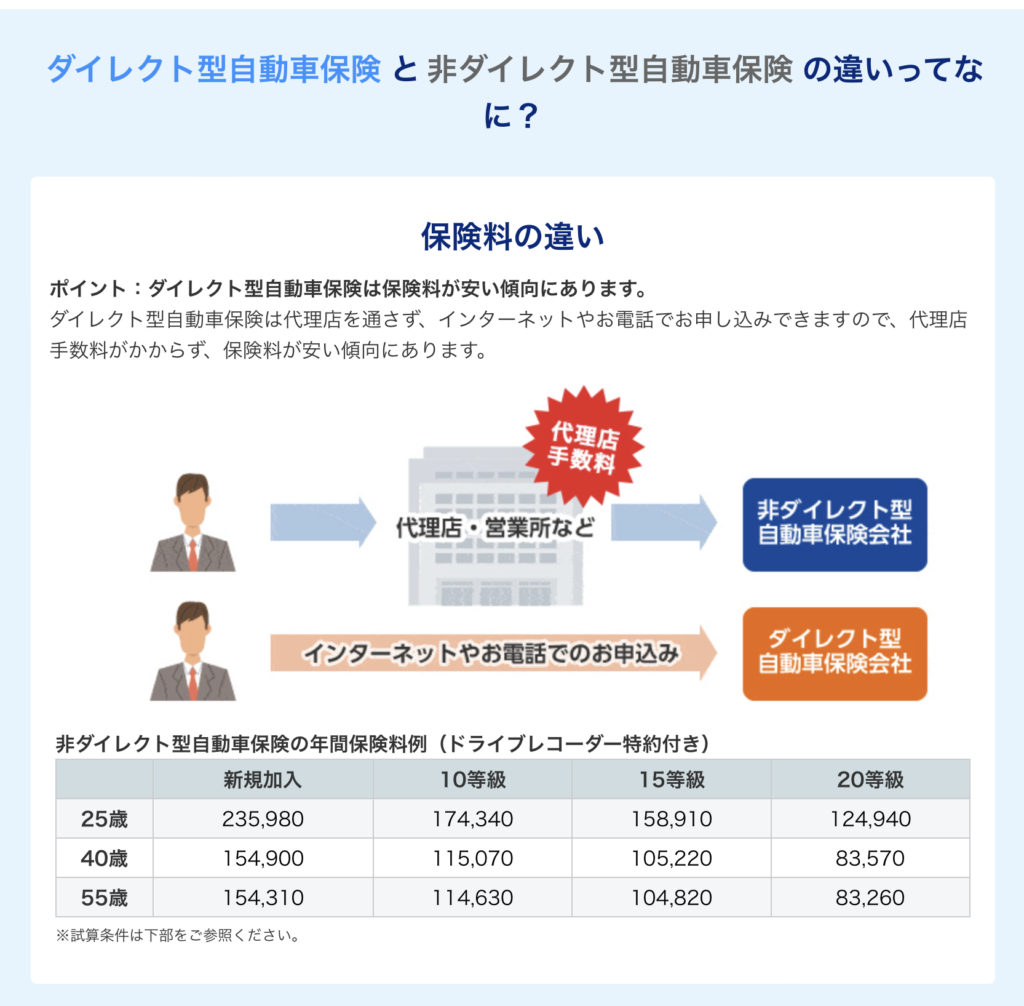

下記はネット保険ではない場合の保険料です

私は20等級で55000円ぐらいでしたが、車が違えば同じ20等級でも8万円、10万円ぐらいの保険料になる場合ももちろんあります

今回の私の結果で行けば、55,000円が20,000円前後になるのですから、その違いでも大きなものです

💡 現場の人間だから言える一言

20等級であれば、車両保険を入れても入れなくても、年間で1万円差が出るか出ないかぐらいです。迷っている方は「車両保険あり」で一度見積もってみて、金額差を見てから判断するのが現実的です。

それで、万が一の場合や、納得のいかない理不尽な事故の際に130万円程の補償(私のタントカスタムの場合)を受けられるのは、お得感があると考えられます

「とにかく安く!」という方も、等級が高かったり、高額な車両を購入した場合は、車両保険を外すのは、事故で使ってしまって保険料が上がってしまってからでも、遅くないという判断をするやり方もオススメです

💡 自動車保険、年に1回の見直しで年間3万円の節約に成功 最短3分で複数社を一括比較。電話勧誘もなし。 今の保険料と比べてみる →

ネット型に切り替える前に知っておきたい3つの注意点(代理店業の視点)

ネット型は安くて魅力的な一方で、代理店業をやってきた私の立場から見ると「見積り画面だけでは気づきにくい落とし穴」があるのも事実です。

ここで不安を煽るつもりはありません。

むしろ、この3点を押さえて見積もれば、ネット型は怖くないという話です。私自身がネット型に切り替えるときに、内側からチェックしたのはまさにこの3点でした。

① 初年度割引の反動 ― 2年目以降の保険料もイメージする

ネット型の多くは「インターネット新規契約割引」で初年度に1〜2万円の割引が入ります。

見積もり画面で表示される金額はほぼこの割引込みの数字です。ただし、この割引は1年目だけのケースがほとんど。

2年目は等級が1つ上がっても、割引が外れることで前年並み、または若干上昇する場合もあります。

対策はシンプルで、1年後の更新時も一括見積もりをすることです。そうすることで、1年後、今加入の保険会社が割引がなくなって高くなってしまったのか?

他の保険会社に乗り換えた方がお得なのか?

違いがはっきり見えてきます。

そうやって付き合う保険会社を選んでいく方法です。1年後、一括見積もりの重要ポイントであるチェックを外すを忘れてしまわないように、この記事をブックマークして、また見ながらやってくださいね

家族の自動車保険の見直しがある方もぜひ、役に立てていただけたら嬉しいです

② 特約の「中身」を見積り時にチェックする(代車・弁護士特約)

同じ名前の特約でも、ネット型と代理店型、あるいは会社ごとで中身が少しずつ違います。特に私が注目しているのは次の2つです。

- レンタカー(代車)特約:提携レンタカーからの機械配車か、柔軟な手配か。利用日数の上限(例:30日まで)はどうなっているか。事故後にトラブルになりやすいのは過失割合より「生活の足」なので、ここは軽視できません

- 弁護士費用特約:0対100のもらい事故では、保険会社は相手と交渉できません(弁護士法上NG)。ネット型の特約でも使えますが、自分で弁護士を探して書類を揃える部分は残ります。特約の補償限度額(通常300万円前後)と、相談費用がカバーされるかを見ておきましょう

この2点は見積もり画面で「詳細を見る」ボタンから各社のHPへ辿れます。気になった会社だけでも中身を確認してから選べば、事故が起きた後の後悔は大きく減ります。

③ 使用目的の申告 ― 「日常・レジャー」と「通勤・通学」の線引き

見積もり画面で最初に聞かれる「使用目的」。ここは保険料が安くなる順に「日常・レジャー」→「通勤・通学」→「業務用」と並んでいます。

しかし、安くなるからといって安易に「日常・レジャー」を選ぶのは避けたいところです。

月に数回でも仕事の最中の送り迎えや荷物運搬で使っている場合、「業務使用」と判定される可能性があり、事故時に告知義務違反で保険金が支払われない最悪のケースもあります。

私は代理店時代、ネット保険に加入の方がこのトラブルに見舞われているのを何件も見てきました。

判断に迷う場合は加入を希望する保険会社に最終確認をしてみることがオススメです。

各保険会社には電話の窓口もあるので、そこから自分のケースなら日常レジャー、通勤通学、業務使用、どれにあたるの確認しておきましょう

急ぎの場合は、とりあえず確実なところで加入し、加入後に問い合わせて変更するということもできます

この3点をチェックしながら見積もれば、ネット型のデメリットはかなりの部分が打ち消せます。

特に3番目の「使用目的」は見積もり画面の一番最初で決める項目なので、ここだけでも意識して進めてみてください。

代理店業の私が見てきた「どちらが向いているか」

代理店型が光る時

時価15万円の軽自動車に相手100%過失で追突されて修理代40万円、といった「市場価格と時価の乖離」で戦う必要がある場面。整備記録や直近車検を資料化して対物超過特約を引き出すような交渉は、伴走してくれる代理店の強みが出ます。

ネット型で十分な時

単独自損や過失の争いがないケースはネット型で完結できます。スマホでロードサービス、GPS位置特定、チャット事故受付。補償の取捨選択を自分で判断できる人にとっては、保険料の差がそのまま生活のゆとりになります。

私の結論は、「知識を持ってネット型を選べば最強」です。補償の必須/状況次第/不要の判断軸を持ち、見積もり画面で2年目以降や特約の中身までチェックできれば、代理店型に支払っていた販売コスト分がまるごと浮きます。私の場合、それが年間30,000円以上でした。

自動車保険の見直しで疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

まとめ

最終的に私は「アクサダイレクト」にしました

🎯 私がアクサダイレクトを選んだ決め手

① 子育て世代割引が使えること

② 過去に加入したことがあり勝手が分かる安心感があったこと

③ 以前は設定のなかったレンタカー特約が設定できるようになったこと

④ 総額や補償のバランスに満足したこと

になります

アクサダイレクトのホームページで最終微調整をして、約22,000円になりました

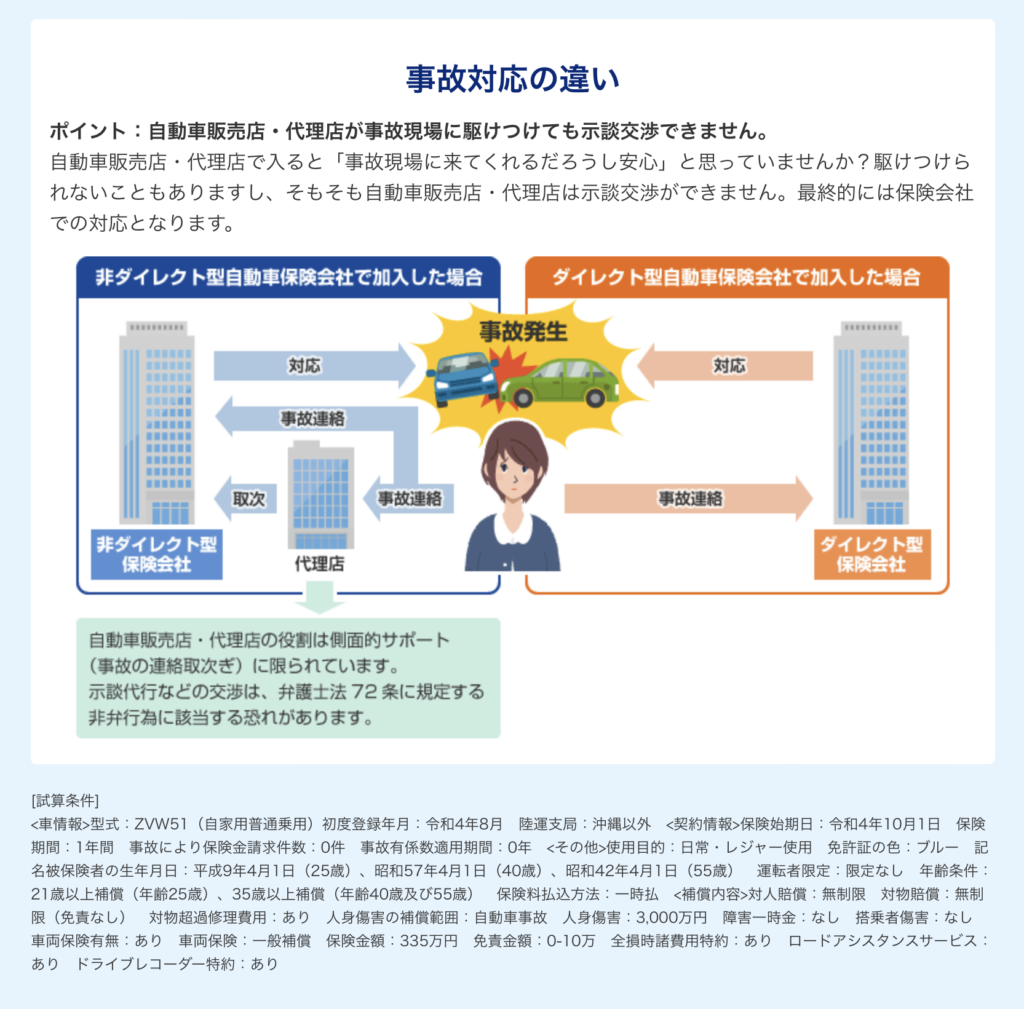

下の画像は事故対応の違いについてです

ネット型の自動車保険に加入されている方でも、しっかりと加入条件を満たしていれば、保険料が支払われずに困ったなんていう話は、ほとんど聞いたことがありません

ちょっと困った話で言えば、大災害の際にオペレーターの数や現地の対応スタッフの数がやはり大手の代理店型よりも少なく対応に時間がかかったなど、という話は聞いたことがあります

とは言え、最終的にはちゃんと補償はされます

代理店型の保険のメリットは、保険に対する優秀な秘書がサポートしてくれる場合があるということだと私は考えています

もちろん、代理店型の保険にしかない補償や特約などもあり、高いなりに人によっては選ぶ価値があることもあります

しかし、そういった価値をあまり享受できず、ただ手続きをするだけの代理店スタッフや保険の契約が欲しいだけの代理店スタッフが相手では、良さがありません

そういった良い出会いが得られていない方は、この際、ネット保険も候補にいれて一括見積はいかがでしょうか?

今回の記事で手続きのイメージができた方は、ぜひ「≪インズウェブ≫自動車保険一括見積もりサービス」を使ってみてください

それでは、損しないカーライフをお過ごしください ピゴス

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです

最新記事のアップをお知らせしておりますので、ぜひ「X」のフォローもよろしくお願い致します

フォロワーの方はそちらのDMから個別相談も承れます。

こちらのブログのコメント欄(名前やメアドはなくてもオッケーです)、お問い合わせフォームからのご質問、メッセージなども励みになりますので、お気軽にいただけたら嬉しいです