【自動車保険の見積もり前に!】まずは知っておくべき保険料を決める7つの要素

こんにちは!ピゴスです!!

自動車保険なんて何が何だか分からない…「乗ってて誰かに迷惑かからない保険なら,それでオッケー」、「とりあえずおすすめの保険に入れてください!」と思っていたそこのあなたは…

とても素晴らしい人です!!

車は「公道を走る凶器」とも呼ばれるほど危険なものでもあります

その認識を持ってちゃんと保険に入ろうと思っていただいている時点で、すばらしいです

しかし、すばらしいですけれども…

もったいないかもしれません!

そこで、今回のテーマは「あまり保険について考えたことがないです!」という方に向けて、自動車保険の金額を決める要素について解説します

基本的な内容ですが、頭に少し入っているだけでも、お店で保険の話を聞く時やダイレクト型の保険に自分で加入する時の役に立つ内容となっています

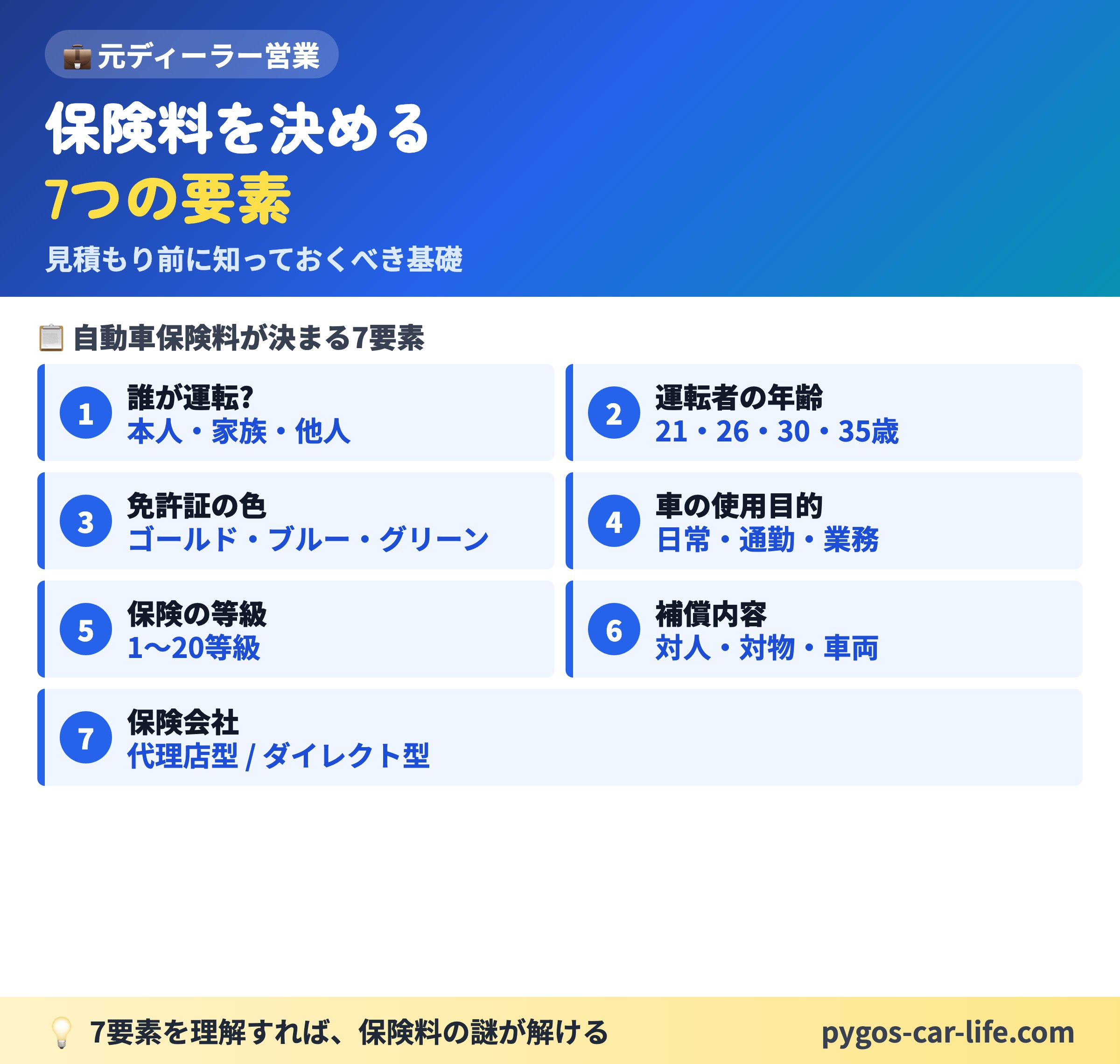

自動車保険の保険料は、基本的に「7つの要素」で決まります。

7つを順番に考えていくだけで、「損のない保険の選び方」に近づいていけますよ。

とっつきにくい分野かもしれませんが、ちょっとコツを抑えるだけで生涯のカーライフで何十万、何百万と損しないカーライフにはもってこいなテーマです

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

車が好きな人もそうでない人も、素敵なカーライフにしていきましょう!

このブログのトップページの検索窓からキーワードを入れていただくと、みなさんの悩みを解決する記事を見つけられるかもしれません

キーワードを入れてぜひ探してみてください

自動車保険料

カーライフを送る中で必要となる保険が2つあります

1つ目は、自賠責保険と呼ばれる車の購入時や車検時に必ず加入しなければならない保険です。

2つ目は、自分で保険会社と補償内容などを選んで加入する任意保険があります

車の購入時に諸費用の自賠責保険料を払ったのに、また保険料を払うのか…とガックリきてしまいますね(涙)

ただこの「任意保険」に加入して、カーライフを送ることが、

めちゃくちゃ大事です!!!

自賠責保険だけではカバーできない大事なポイントは次の5つです

- 相手の人の損害の賠償(対人賠償保険)

- 相手の物の損害の賠償(対物賠償保険)

- ドライバーと一緒に車に乗っていた同乗者のケガの補償(人身傷害保険)

- 自分の車の損害の補償(車両保険)

- 事故の際の厄介、心配ごとをサポート(ロードサービス、弁護士特約など)

このように、車の交通に関わる全ての人や物を守ってくれるものになっているので、必ず加入しましょう

それでも任意保険に加入しないで公道を走っている人がいますが、それはあまりにも無責任ですね

「任意なんだがら、入らなくてもいいんでしょ!?」と言ってくるわけですから、ネーミングを変えてもいいかもです…(苦笑)

ただし、これだけ優秀な保険だけに、保険料の方も「そんなにお安くはない」のです

そして保険料を決める要素は複雑…それだけに何となく加入して損してしまっている方が実に多くいらっしゃいます

カーライフとは切っても切り離せないコストの話です

できるだけ分かりやすく解説を心掛けますので、みなさんの大切なお金を少しでも守ることにお役立てできたら幸いです

これを知ることで、無理と無駄のないカーライフを送れます!

10代頃の私のように車を買ったはいいが、保険料を払うのに必死!!なんてことにはならないようしましょうね!!涙

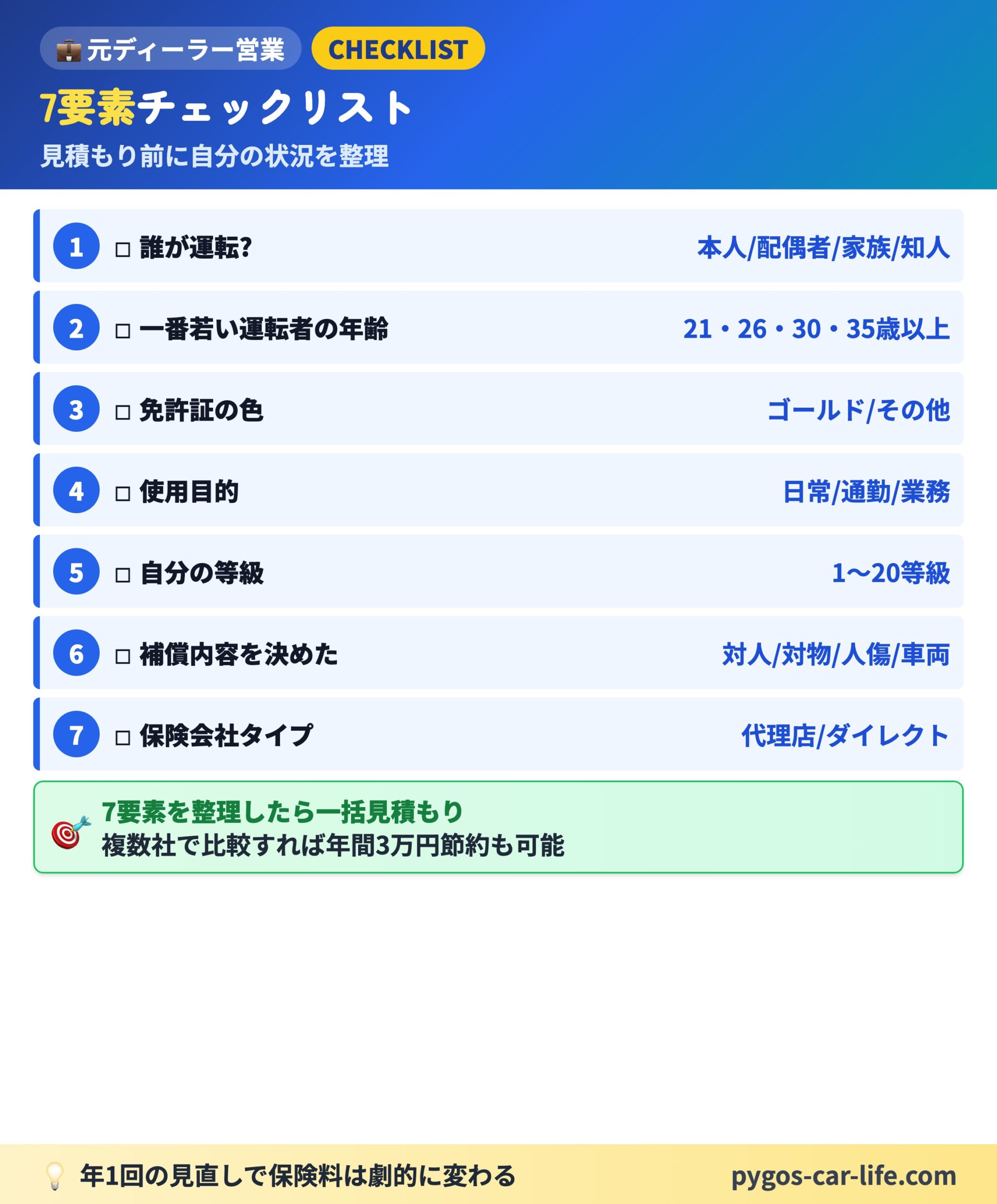

保険料を決める要素

任意保険の料金を決める要素は次の7つになります

- 運転する人はだれか?

- 運転する人の中で1番若い方は何歳か?

- メインで運転する人の免許証の色は何か?

- 車の使用目的

- 保険の等級

- 補償内容

- どこの保険会社にするのか?

※ここからの説明は2022年現在の大手の保険会社を参考に説明します

保険会社によって内容が少し変わることがありますが、基本の考え方は同じです

保険の内容は毎年改定がありますので、変更があれば追記を心がけます

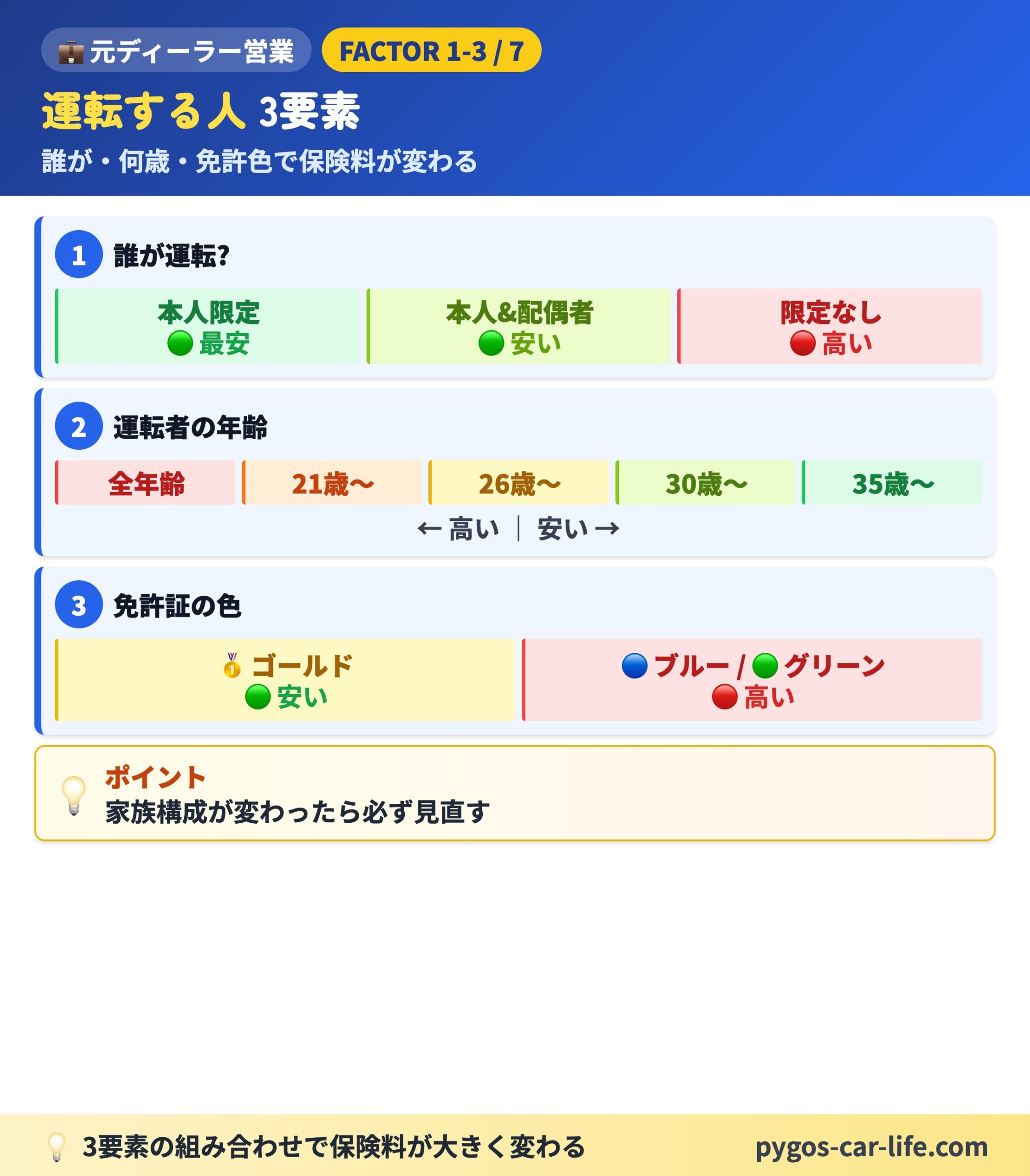

①運転する人はだれか?

運転する人の範囲によって保険料が変わります

- 本人限定(最も保険料が安い)

- 本人・配偶者限定

- すべての人(限定なし…誰でも運転できる代わりに保険料は割増)

このように運転できる範囲を限定していくことで、保険料の無駄を省いていくことができます

まずは「誰が運転するのか」をしっかりと線引きをすることが大事です

「子供が年に数回運転するかもしれない」、「緊急の際にだれでも運転できるようにしておく」…というのは正直もったいないです

まずはこの人が運転すると決めたなら、他の人は運転させない方向で調整することを基本です

それでも、事前に運転する人が増えることが分かれば、保険会社に連絡をして運転者範囲の変更を契約の途中でも変更することができます

また緊急の際などは、スマホから1日だけかけることのできる自動車保険に加入することもできます

場合によっては、タクシーの利用やレンタカーなどを借りる方が、合理的かもしれません

②運転する人の中で一番若い方は何歳か?

上記で設定した運転する方の範囲の中で最も若い方の年齢によって保険料は変わります

- 18歳以上(最も保険料が高い)

- 21歳以上限定

- 26歳以上限定

- 35歳以上限定(ネット保険では30歳以上)

このように年齢条件を限定していくことで、保険料の無駄を省くことができます

この限定での保険料の差は、さきほどの運転できる人の範囲の保険料の差とは比べ物にならないぐらい違いがあります

先ほど以上に無駄な保険料を払わないためにしっかりと意識しましょう

もし、20歳で保険を契約されて、もう少しで21歳になるという方は保険契約の途中でも年齢条件を変更できます

誕生日が来る前に事前に変更手続きができます

忘れないように誕生日の1~2ヶ月ぐらい前には、保険屋さんに連絡すると予定帳に書きこんでおくのがおすすめです

もしこれを読んで、誕生日がそろそろの人は今すぐ保険の年齢条件を確認、変更しましょう!

③メインで運転する人の運転免許証の色は何か?

そもそも、メインで運転する人とは誰のことを指すのですか??

自動車保険には契約者と記名被保険者と2つの設定があります

簡単に言うと、保険を契約する人と主にその車を運転する人です

例えば、

- ①自分で契約して、自分がメインで運転する(契約者、記名被保険者ともに本人)

- ②お父さんは運転しないが契約はしていて、娘がメインで運転する(契約者は父、記名被保険者は娘)

①は本人が「メインで運転する人」

②は娘が「メインで運転する人」

大事なのはメインで運転する人の運転免許証の色です

この免許書の色によって保険料が変わります。

- ゴールド免許

- それ以外(ブルーとグリーン)

保険的にはゴールド免許の方が事故を起こしにくいドライバーだろうということで、保険料が安くなります

ゴールド免許は実はカーライフのコストと削減にもつながるんですね

だいたい5%ぐらいと言われることが多いですが、実際に見積りをして比べてみると、毎月500円以上お安くなる方も少なくありません

例えば次にゴールド免許になるまで5年かかるとすると、単純計算ですが500円×60ヶ月で30000円も保険料に差が出てきます…

しかもゴールド免許ではなくなるということは何かしらの違反で反則金も払ってますので、その差はさらに広がります

まだゴールド免許でない方は、ますはゴールド免許を目指しましょう!

そして、ゴールド免許を守り続けましょう

意識の高い運転は、交通社会の安心安全だけでなく、ご自身の家計を守るにもつながります

④車の使用目的

車の使用目的によっても保険料が変わります

使用目的は次の3つです

- 日常、レジャー(休みの日など使う、買い物や送迎に毎日使うなど)

- 通勤、通学(仕事や通学は必ず車で行く)

- 業務(仕事中に自家用車を使用する)

簡単に言うと、車を運転している時間が長くなりそうな業務使用が1番保険料が高く、短くなりそうな日常レジャーが保険料が安くなります

もちろん、業務使用で高い保険料をお支払いしていれば、通勤やレジャーに車を使用中に万が一があっても補償されます

また、日常レジャー設定だとしても、たまに通勤で使用したり、業務で使用したりすることはできます(例えば通勤で使用するのが、月平均15日以下であれば日常レジャーでも大丈夫ということです)

もし微妙な場合は自分の使用方法を保険会社に伝えてアドバイスをいただき、使用目的を選ぶことで無駄な保険料を払わずに済んだり、いざという時に保険が使えないというトラブルを防ぐことができたりします

さらにネット保険などでは、使用目的とは別に、年間予想される走行距離によって保険料を決めている保険会社もあります

⑤保険の等級

自動車保険には等級というものがあり、1~20等級(全労災は22等級まであります)まであります

この等級が上がるほどに保険料が割り引かれるようになっています

初めて保険に加入する人は6(S)等級(保険を新規に加入したことを表すSがついています)から始まります

そこから毎年、1等級ずつ上がっていき、保険継続の際に上がった等級に反映します

保険の継続は1年ごとや3年ごとにするとしている契約の方が多く、長いものだと5年契約もあります

例えば、1年ごとの継続ですと、令和4年5月10日に6S等級で保険に加入→令和5年5月10日の継続時にに7等級になります

このように加入した日付を基準に等級が上がっていきます

しかし、この1年の間に事故で保険を使ってしまうことになった場合、保険を使う内容によって1等級か3等級ダウンしてしまいます

先ほどの例と同じように、令和4年5月10日に6S等級で加入したが、途中で3等級ダウンの事故を起こし保険を使ってしまった場合、次の令和5年5月10日の継続の際には、3等級になってしまいます

- 通常の継続…6等級→7等級

- 1等級ダウン事故での継続…6等級→5等級

- 3等級ダウン事故での継続…6等級→5等級→4等級→3等級

しかも、等級がダウンしますと「事故あり係数」という割増の期間が付与されます

すると、起こした事故の回数などによって数年間保険料が、その割増係数で計算され、等級が下がった割増とのダブルパンチになります

1等級ダウン事故

車両保険(自分の車を修理するときに使う保険の種類)を使う場合のみで、発生することのある等級ダウンのケースです

難しい表現での定義などはありますが、簡単に言うと偶然発生した防ぎようのない事故で損害を受けた場合に適用されます

よく起きるケースとしては、飛び石による窓ガラスの破損で車両保険を使った場合です

3等級ダウン事故

1等級ダウン事故以外の相手の人や物の賠償、自分の車の修理など、ほとんどの事故で自動車保険を使った場合に適用されます

つまり、だいたい保険を使えば、3等級ダウン事故だと思って覚悟しておきましょう

事故で使った場合と使わない場合で、4等級も差が出てきてしまうんですね…涙

この制度によって、保険を使うと保険料があがってしまうので、少額の事故の場合は、自腹を切るという選択肢が選ばれることが多いんです

このようなこともあり、最大割引の20等級までは長い道のりとなります

しかし、朗報が2つあります

- 1つ目は、ご自身もしくは同居のご家族、11等級以上の等級の自動車保険をお持ちの場合、新たに加入する保険は7(S)等級からスタートできます

- これをセカンドカー割引と言います

- たかが1等級ですが、6等級と7等級とでは保険料の違いが1番大きく、ざっくり3割ぐらい割り引かれ保険料となります

- これは使わない手がありませんね!

- 2つ目は、新規の契約時に同居のご家族の等級と入れ替えることができます

- これはたすき掛けと呼ばれています

- 例えば、お父さんが20等級の場合に、同居の娘が初めて車を買うとします…通常のルールであれば、娘はセカンドカー割引で7S等級スタートですが、お父さんの20等級をもらい20等級スタートすることができます

- そのかわり、お父さんは7S等級から新たにスタートです

- 娘の年齢が18~25歳の場合は、年齢条件の仕組みによってすごく保険料が高いので、20等級と組み合わせることでいくらかマシになります

- よって、このようにした方がご家庭でのトータル保険料をお安くできることがあるので、活用される方が多いです

このような等級に関しては、途中で気軽に入れ替えたりすることはできないので、新規の契約をするときに同居のご家族がいる場合は、みなさんの保険をまとめて見直しをすると無駄を省いていくことができます

ぜひ挑戦してみてください

⑥補償内容

自動車保険は万が一に備えて、保険を掛けます

様々あるリスクに対して、どのぐらい保険の補償を手厚く掛けたらよいかは人それぞれのリスクに対する許容度で変わってきます

しかし、基本的に大事な内容は決まっていて、次の4つが保険料に大きく関わってきます

- 対人賠償保険…相手の人のケガの治療費などを賠償します

- 対物賠償保険…相手の物の修理、交換、復元などの費用を賠償します

- 人身傷害保険…自分のケガの治療費などを補償します

- 車両保険…自分の車の修理費を補償します

これらの保険の補償内容を「どのくらい手厚くするのか?」という所で、保険料が変わってきます

さらに車ごとに決められた料率クラス制度というものが適応されます

料率クラスは対人・対物・人身・車両と4つの項目があり、それぞれの車の型式ごとの事故の発生状況などに基づいて、決められて適用されます

普通車は17段階、軽自動車は3段階あり、数字が大きいほど、保険料が高くなります

公平な評価をするために、毎年見直しされています

「あれ??事故も起こしてなくて、保険の等級も上がって安くなると思ってたのに、継続後の保険料が高くなってます(汗)」なんて質問を受けることがあります

そんな時は料率クラスの数字が上がっていることがあります

これの割増の方が、1等級あがった割引よりも影響が大きかったんでしょうね…

料率クラスだけでなく、毎年様々なことが見直される保険制度ですので、継続時の保険料増減はよくあります

だからこそ、無駄に手厚くしないことが大事です

その他にも保険には様々な補償や特約があり、保険料を構成しています

それぞれの詳しい説明はまたの機会にしますが、これだけは知っておいて欲しいことだけお伝えします

それは①と②の対人、対物と略して呼ばれる保険に関しては、無制限をおすすめしています

同乗者はなく1人でのみ運転する場合、最低でもこの2つにしっかりと加入しておけば、公道を走るための責任を取っていると言えるでしょう

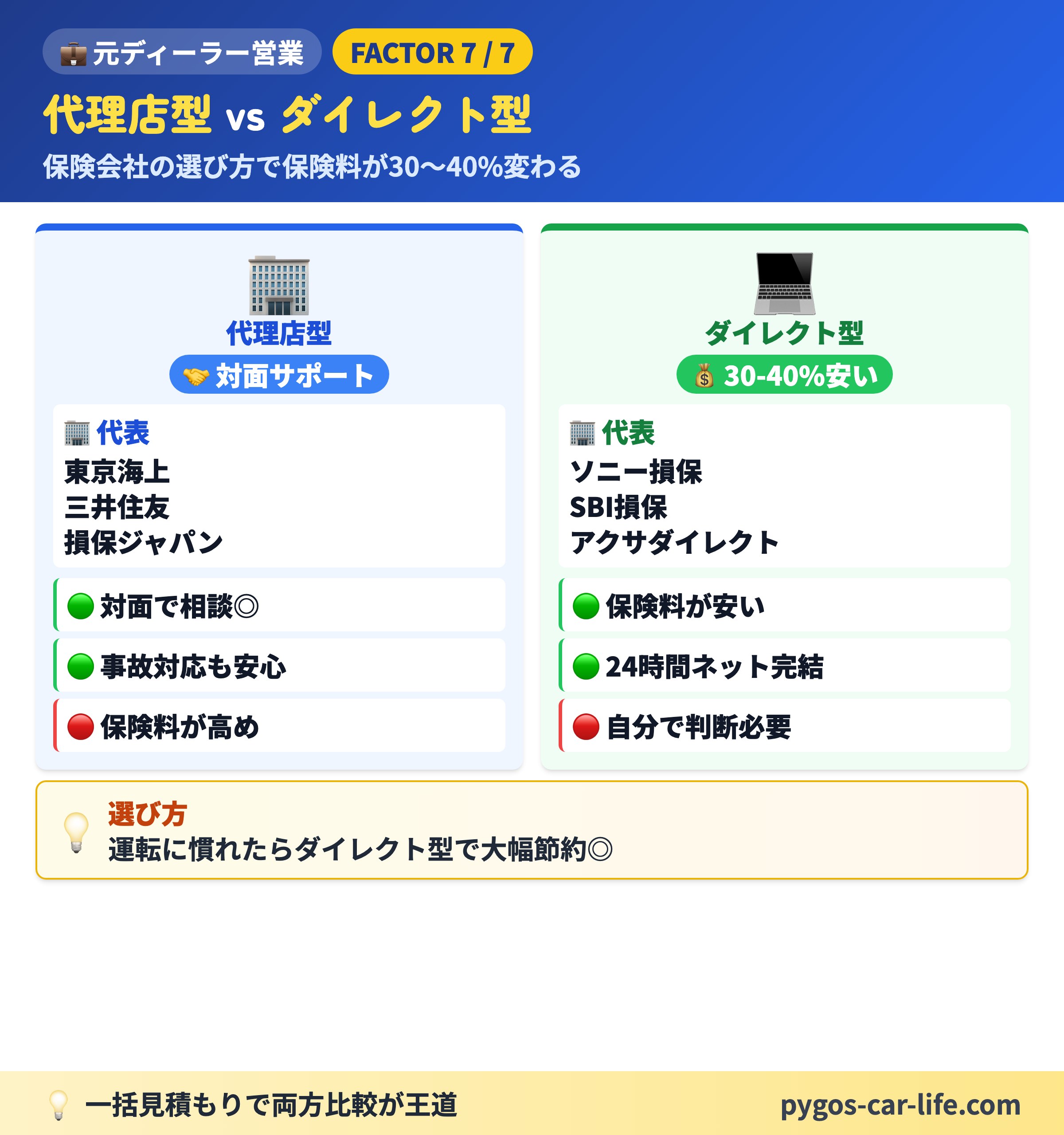

⑦どこの保険会社にするのか?

①~⑥で説明をさせていただいた保険料を決める要素が決まったら、あとはどこの保険会社で自動車保険に加入するか保険料が決定します

自動車保険には大きく分けて2種類あります

- 代理店型の自動車保険

- ダイレクト(ネット)型の自動車保険

代理店型の自動車保険で1番分かりやすい例が、車を購入したディーラーで保険も加入するというものです

その他では、個人で色々な保険を扱っている代理店、大手の生命保険会社の担当者、生協、農協、自身の会社の提携している損保会社で加入するなどが一般的です

このように代理店や担当者などを通して、自動車保険に加入するスタイルです

そして、その加入する代理店によっても取り扱っている保険が違いますので、同じような内容で加入しても保険会社が違えば、保険料も異なってきます

ただし、代理店型は保険会社が違っても、基本の内容が同じであれば、個人的には大きな値段の差はないように感じます

それよりも担当してくれるスタッフの方との相性や説明の丁寧さ、困ったときに頼りになるか?などのサポート体制に魅力や価値があります

ダイレクト型の自動車保険はインターネットから保険を申し込むタイプの自動車保険です

先ほどのように、代理店を持っていて、窓口などに行き、スタッフの説明を受けながら保険に加入するというものではありません

そのため、自分で保険の補償内容を考えながら選んでいく形となります

ダイレクト型保険の見積りページは分かりやすく作られてはいますが、それでも専門の用語があったり、説明を読むのが面倒になってしまったりします

すると本当に必要かどうか分からない補償などが出てきてしまうこともあり、心配なので一応加入し、無駄な保険料を払ってしまっている場合もありますので、注意が必要です

最大のメリットは代理店型に比べて、人件費などが抑えられていて、同じ補償内容ならば保険料が安く済む場合が多いということです

どちらの自動車保険に加入するにしても、言われるがまま(おすすめされるがまま)保険に加入していては、損してしまう可能性が高いです

代理店型の場合はスタッフによって、提案は千差万別で、必ずしもあなたに合った補償内容を提案してくれるとも限りません(高い保険料になった方が、スタッフの方のインセンティブに反映することがあるため)

ネット保険も間違った補償の選び方で、いざという時に補償が足りなかったり、必要性の低い補償を選んでしまっていたりする可能性があります

だからこそ、ぺんぎんカーライフでは知識をつけて、賢い保険の選び方を一緒に学んでいけるように、サポートできる記事を心掛けております

「このスタッフでよいのか?」「この補償内容でよいのか?」

見極める力を鍛えていきましょう!

「法人名義で車を持っている」方は、保険の被保険者を法人にするか個人にするかで損得が変わることもありますので、こちらもあわせてどうぞ🚗

自動車保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

自動車保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

保険料は「年に1回の見直し」で変わることがあります。具体的な比較手順は、こちらの記事でまとめています。

まとめ

このような基本的には7つの条件によって保険料は決定されていきます

- 運転する人はだれか?

- 運転する人の中で一番若い方は何歳か?

- メインで運転する人の免許証の色は何か?

- 車の使用目的

- 保険の等級

- 補償内容

- どこの保険会社にするのか?

順番にしっかりと考えていくことで、損のない保険選び方が、だんだんとできるようになっていきます

基本の考え方は、「確率が小さく、損失が大きいものに備える」です

またライフスタイルの変化の中で、リスクの許容度や必要な補償が変わってきたりします

そういった柔軟な変化に対応してくためにも、定期的な見直しは必要です

しかし、保険料を安くしたいがために、大事な補償をなくしてしまったり、つい事実と異なる条件(免許証の色を偽る、運転者の年齢条件を偽るなど)で加入してしまったりすると、何も補償されず人生を台無しにしてしまう可能性があります

ここでしっかりと学んでいただいて、そのようなこともなく素敵なカーライフが送れる方が一人でも増えることを願っております

おまけ

ここまで読んでいただいた方、お疲れ様です!そして、ありがとうございます

知れば知るほど、なんだが車を買うのが面倒に思えてきた人もいるかもしれませんが…

そうなんです…なかなか面倒なんです!

正直、車を買わない!!という選択肢も実はありなんですよ(笑)

でも、車がある生活はやっぱり魅力的です

だから、みんな車を持っています!

実は面倒なことはあまりしないようにして、車に乗っていくこともできます

ディーラーの担当者さんに全部お任せです

多少なり多めのお金を払うようにはなってしまいますが、考える手間が省けて楽もできますので、そのスタイルもある意味正解です

でもちょっとの知識と工夫で、コストカットできることも事実ですので、最初のうちに少しずつ慣れていきましょう

面倒なのは車を販売しているスタッフも同じです

だからこういう保険のことやコストカットのことを詳しく教えてくれないこともあります

もしくは、知らずに販売活動しているスタッフもたまにいます

そんな中でも、逆に丁寧に教えてくれるスタッフは頼りになるパートナーとなりうるかもしれませんね♪

それでは、損しないカーライフをお過ごしください! ピゴス

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです

最新記事のアップをお伝えしておりますので、ぜひ「X」のフォローよろしくお願いいたします。フォロワーの方はDMにて相談も承れます。

こちらのブログのコメント欄、お問い合わせフォームからのご質問、メッセージなどもお気軽にいただけたら嬉しく思います!