【最低限!?】自動車保険、これだけは必要な対人・対物・人傷の掛け方を解説

🤔「自動車保険って、どこまで掛けたらいいの?」

😟「対人・対物・人傷…必要最低限ってどれ?」

🥲「保険料を下げたいけど、補償を削ったら万が一が怖い」

そんな風に悩んでいませんか?

こんにちは! ピゴスです!!

1級整備士として12,000台以上を整備し、ディーラー営業として500台以上を販売、年間300件以上の保険・車選び相談を受けてきた立場から、業界の本音を交えてお伝えします。

この記事を読んでいただくことで、以下のようなメリットがあります。

- ✅ 自動車保険で「最低限掛けるべき3つの保険」が分かる

- ✅ 「無制限が鉄則」と言われる対人・対物の本当の理由が理解できる

- ✅ 人身傷害保険の適正な掛け方を家族構成別に判断できる

- ✅ ダイレクト型でも代理店型でも納得して契約できる視点が手に入る

- ✅ 「車のことで損をしない」ための保険知識が身に付く

「そろそろ、納車も近づいてきたし、自動車保険の加入について調べてみよう」

「ネットで一括見積して、保険会社も決めたし、保険の内容を決めるぞ!」

と意気込んで、いざ保険会社のホームページを見てみると、色々な補償が目につきますよね

それぞれの名前は長い漢字の羅列ですし、聞き慣れない用語や言い回し、大事だと思うからこそ読んでみようとするものの…

見ていると目が回ってきてしまう方もいるのではないでしょうか??

「ダメだ!!全然頭に入ってこない…保険について考えるのはやめよう(涙)」

私も最初は、そんな一人でした…嫌になりますよね

しかし、私は仕事の都合上、そんなことも言ってられないので、頑張って色々と覚えていきました

私は店舗で保険の募集をしているので、ダイレクト型の保険は扱っておりませんが、

「お客様にしっかりお伝えするんだ!」

と一生懸命に説明していると、だんだんと保険の奥深さに楽しさを覚えてくるようになってきました

そして、理解してきたからこそ、こうやってその大事さをもっと多くの方に知ってもらいたいと思うようになりました

今回はその大事なポイントを分からなかったころの自分に教えるつもりで、できるだけ分かりやすい言葉で、お伝えします

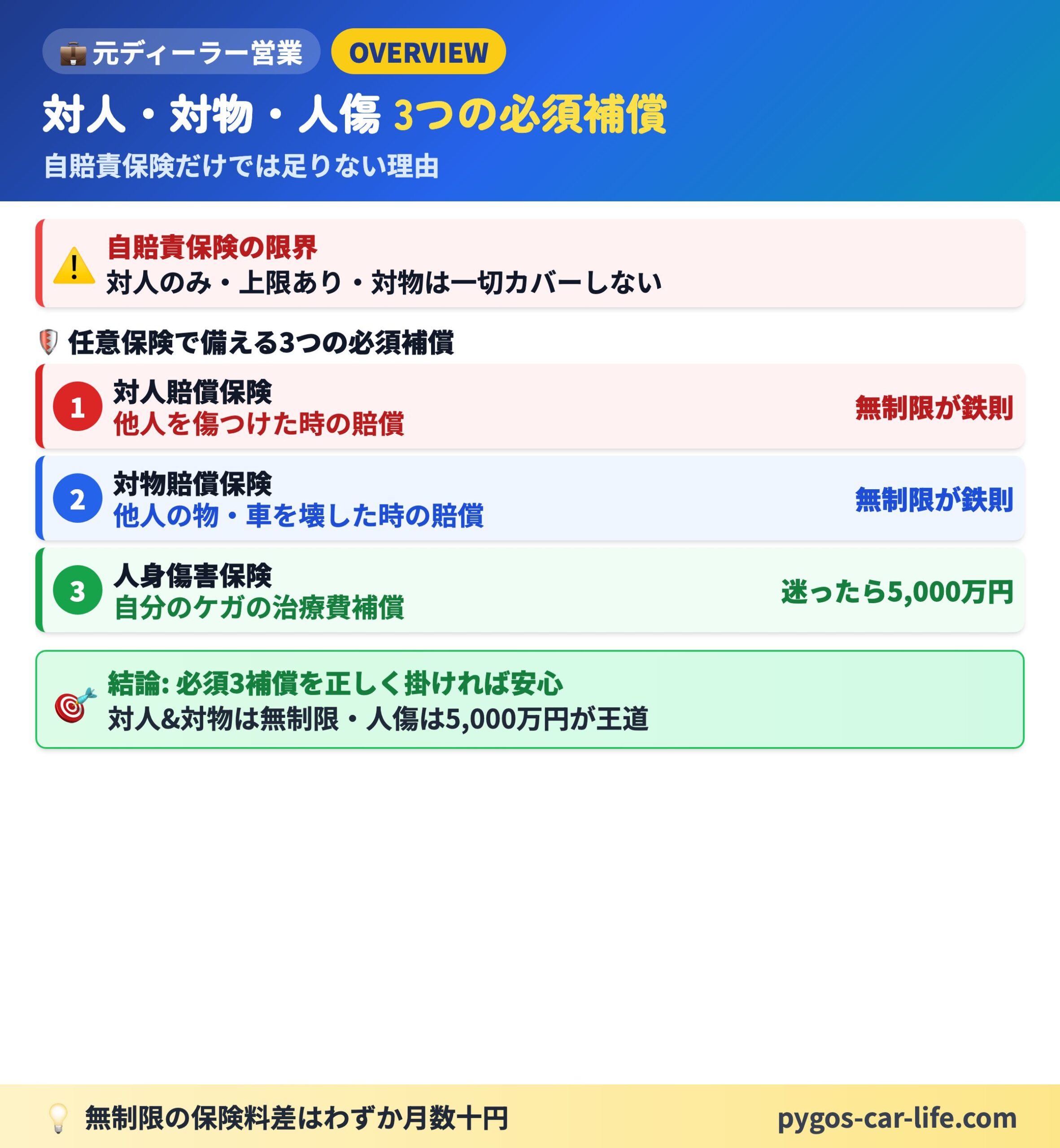

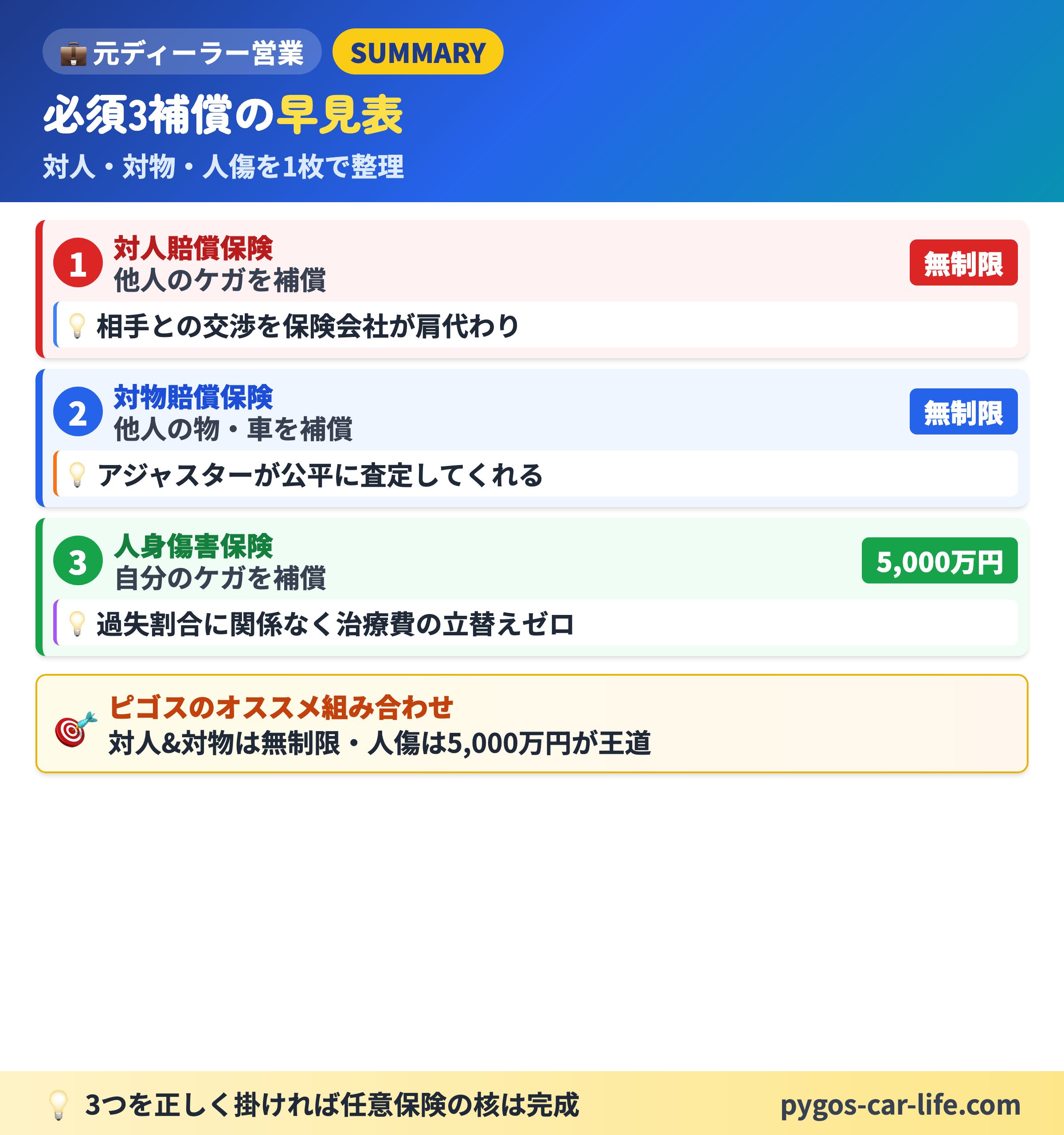

そして、この記事を読み終わるころには、自動車の事故で他の人や同乗者には最低限迷惑をかけないためには知っておくべき、下に記載されている、3つの保険の掛け方が理解できます

- 対人…対人賠償保険の掛け方

- 対物…対物賠償保険の掛け方

- 人傷…人身傷害保険の掛け方

自動車保険で迷ったら、最低限この3つを押さえればOKです。

対人賠償=無制限、対物賠償=無制限、人身傷害=迷ったら5,000万円。

この3つで、万が一のときも「他人にも自分にも最低限の備え」ができますよ😊

ダイレクト保険に自分で加入しようと考えている方はもちろん、ディーラーや知り合いの保険屋さんを通して加入する方にとっても、知っておいて損のない内容になっています

保険をおすすめしている人が話している内容が頭に入ってきやすくなれば、より納得して保険に加入することができます

また、いざ事故を起こしてしまったときにどんな賠償や補償があるのか分かっていれば、カーライフを過ごしていく安心感が1つ増えると思います

ここまで読んで、「自動車保険ってざっくりどんなものですか?」という人はまずはこちらの記事がおすすめです

それでは、車が好きな人もそうでない人も、素敵なカーライフにしていきましょう!!

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

このブログのトップページの検索窓からキーワードを入れていただくと、みなさんの悩みを解決するための記事を見つけられるかもしれません

キーワードを入れてぜひ探してみてください

保険について簡単におさらい

まず自動車保険には自賠責保険(自動車損害賠償責任保険)という車の購入時や車検時に必ず入らなければならない保険があります

その保険の賠償や補償では、カバーしきれない部分を補うものが、今回のテーマで扱う任意保険になります

自賠責保険はどこの保険会社で加入しても同じ内容と決まっていますので、特に議論を呼ぶこともあまりありません

そこで、「自動車保険・車の保険・保険」という言葉を聞いた時は、だいたいこの任意保険を指しますので、私のブログでも保険と言ったら任意保険のことだと思ってください

この保険にはご契約スタイルによって、代理店型とダイレクト型の2つがあります

代理店型の自動車保険で一番わかりやすい例が、車を購入したディーラーで保険も加入するというものです

その他では、個人で色々な保険を扱っている代理店、大手の生命保険会社の担当者、生協、農協、自身の会社の提携している損保会社などを通じて加入する例が一般的です

このように代理店や担当者などを通して、自動車保険に加入するスタイルです

そして、その加入する代理店によっても取り扱っている保険会社が違いますので、同じ内容で加入しても保険会社が違えば、保険料も異なってきます

ただし、代理店型は保険会社が違っても、内容が同じであれば、個人的には大きな値段の差はないように感じます

それよりも担当してくれるスタッフの方との相性や説明の丁寧さ、困ったときに頼りになるか?などのサポート体制に魅力や価値があります

ダイレクト型の自動車保険はインターネットから保険を申し込むタイプの自動車保険です

先ほどのように、代理店を持っていて、窓口などに行き、スタッフの説明を受けながら保険に加入するというものではありません

そのため、自分で保険の補償内容を考えながら選んでいく形となります

ダイレクト型保険の見積りページは分かりやすく作られてはいます

しかし、それでも専門の用語があったり、説明を読むのが面倒になってしまったします。

すると、本当に必要かどうか分からない補償などに加入してしまう恐れがあるので、注意が必要です

最大のメリットは代理店型に比べて、人件費などが抑えられていて、同じ補償内容ならば保険料が安く済む場合が多いということです

このように2つの保険の契約スタイルがある中で、ダイレクト型の保険は自分が主体となって考えたり、手続きしたり、していかなければなりません

そこで今回は特にダイレクト型の保険の中身を具体的に検討するときに大切な3つの保険内容について解説しつつ、自分にあった掛け方についても紹介していきます

もちろん、代理店型の保険を掛けるにしても、知っていて損のない内容になっていますし、

「保険のこと全然考えていなかった!」

という方の見直すきっかけにもなる内容になっておりますので、最後まで目を通していただけたら幸いです

それでは、こちらの3つを解説していきます

- 対人(対人賠償保険)の掛け方

- 対物(対物賠償保険)の掛け方

- 人傷(人身傷害保険)の掛け方

「うわっ!?さっそく漢字の羅列からきたーー!!」

「しかも、自動車保険の中に、さらに保険が色々あるんですか??」

もう読むのやめようなんて思わないでくださいね!

最初の2文字にだけ覚えておけば大丈夫です!

何度も目にしていくうちにだんだんと慣れてきます(笑)

まずは自動車保険のという大きな枠(お弁当箱)の中に、具体的な賠償や補償の内容の保険(おかず)を入れていくイメージです

そのおかずにはどんなものがあって、どんな風に選んでいくかが大切になります

それでは1つずつ、分かりやすく解説していきます

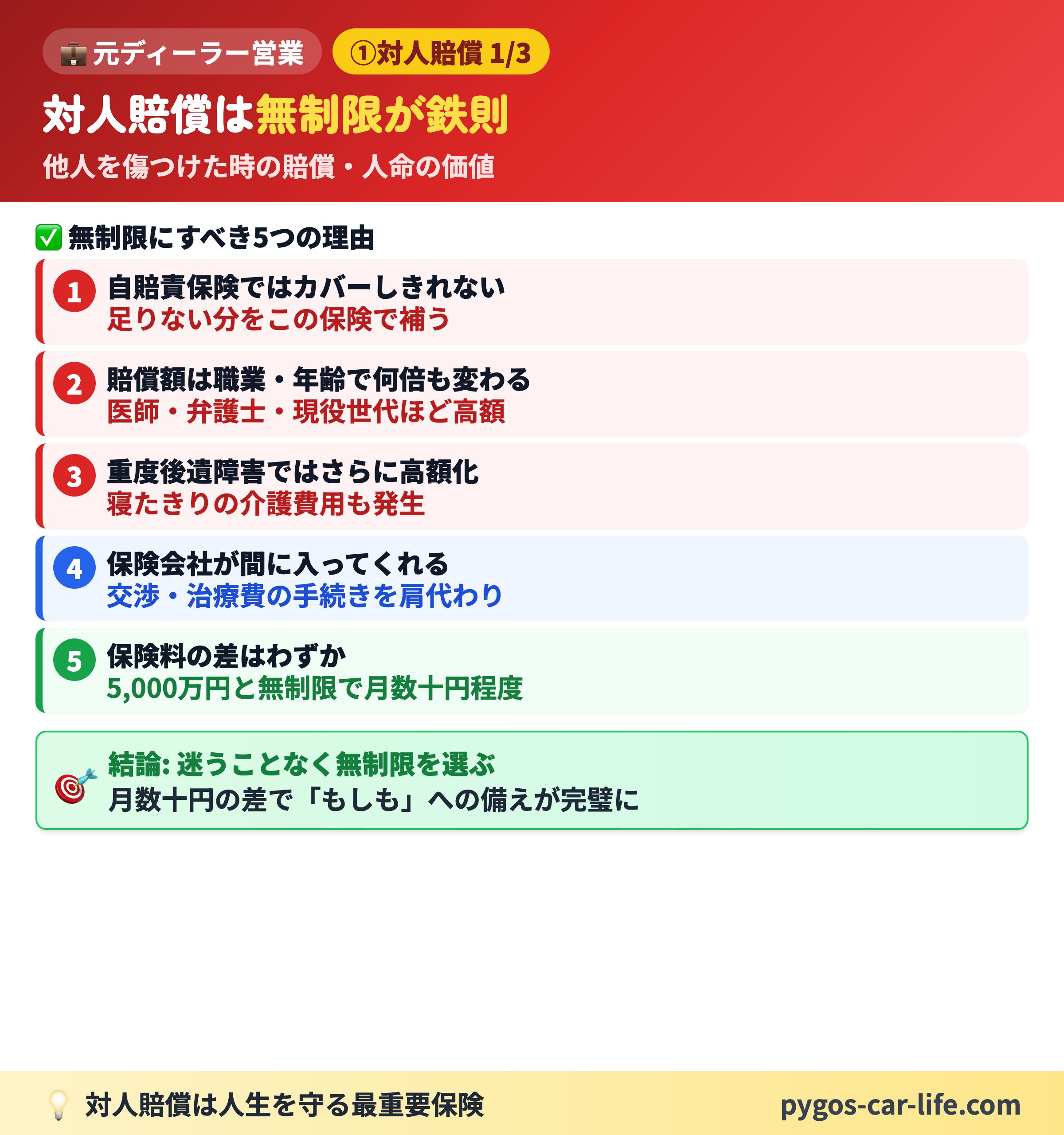

①対人賠償保険の掛け方【無制限が鉄則】

対人と呼んでいるのは、自動車の事故で他の人にケガをさせてしまったり、死亡させてしまった時などに、それを賠償するために入る保険(おかず)です

この保険に加入するときに賠償できる額を設定できますが、

結論、迷うことなく無制限で掛けましょう!

その理由はこちらです

- ✅ 自賠責保険ではカバーしきれない:足りない分をこの保険で補ってもらえる

- ✅ 賠償額は職業や年齢で何倍も変わる:医師・弁護士・現役世代ほど高額になりやすい

- ✅ 重度後遺障害ではさらに高額化:寝たきりの介護費用も発生する

- ✅ 保険会社が間に入ってくれる:相手との交渉・治療費の手続きを肩代わり

- ✅ 保険料の差はわずか:5,000万円と無制限で月数十円程度しか変わりません

1つずつ、もう少し詳しく見ていきましょう。

対人への賠償はまず先に自賠責保険で支払われます

しかし、これだけでは賠償しきれないケースが出てくるので、この保険で足りない分を補ってくれるからです

例えば、生涯稼ぐお金が多いとされているな医者や弁護士の職業の方を、死亡させてしまった場合と、小さなお子さんや退職後のご老人を死亡させてしまった場合を比較してみます

すると、稼ぎの多い方を賠償する額は何倍も変わってきます

本来、人の価値をお金で計算することはできないものです

しかし、保険の世界では、感情面は抜きで現在の年収などから試算され、賠償額が決まっていきます

そして、それに合わせて様々なケースに備える必要があります

また、相手が重度後遺障害など、寝たきりになってしまった場合などはさらに賠償額が必要な場合が出てきます

万が一に備えて対人の賠償額は無制限でしっかりと加入しておきましょう

さらに加入しておくべき必要性がもう一つあります

お金の面だけではなく、保険会社が味方に付いてくれるので、自分と相手の間に入り、色々な手続きや相手への説明などをしてくれる点が心強いです

例えば、事故を起こしてしまった場合に、相手と直接話して、治療費を振り込んだり、ケガが完治するまでサポートしたり、慣れないことを日々の忙しい中でやらなければならなくなります

しかも、お互い様の事故であれば、「どっちがどれだけ払うのか?」という過失割合を決めることは、さらにややこしい事態になります

そのため、こういったことを代わりにサポートしてくれるのが保険会社のありがたい所でもあります

いざという時に、相手の方の金銭面や精神面においてできるだけ迷惑をかけないために、また起こしてしまっただけでも辛い事故で、もっと辛く大変な目に自分が合わないためにも大切になってきます

このことは、自賠責保険だけで補えるケースや自腹で解決できるケースだとしても、保険会社がそこまでのやり取りを手伝ってくれます

無制限かけてもなかなか使うことないですが、ちょっとした事故でもしっかり役に立つ保険になっているので頼りになりますよね

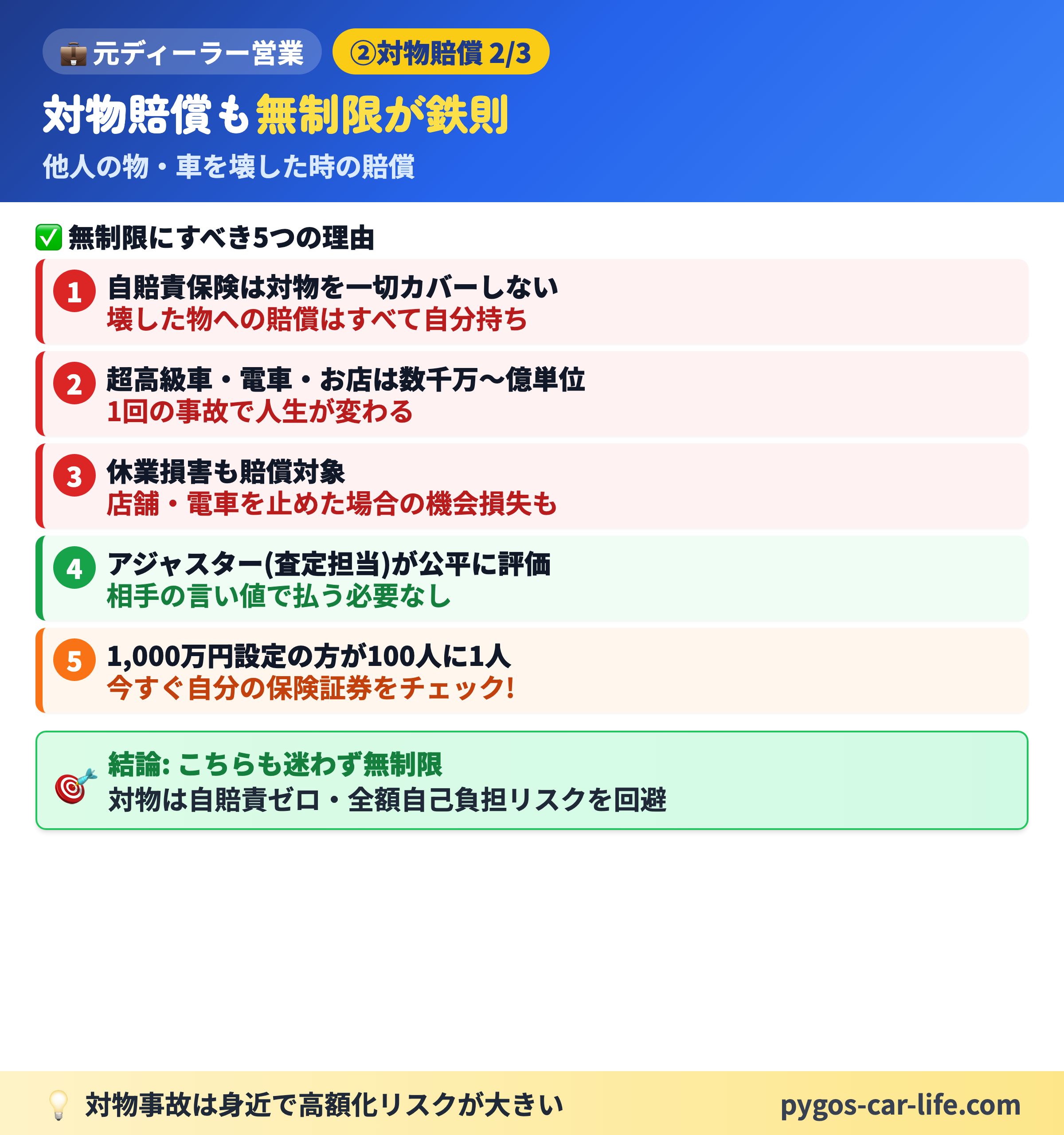

②対物賠償保険の掛け方【こちらも無制限が鉄則】

対物と呼んでいるのは、自動車の事故で他の人のモノや車を壊してしまった時に、それを賠償するために入る保険(おかず)です

こちらも結論から言いますと、無制限で保険を掛けましょう!!

その理由はこちらです

- ✅ 自賠責保険は対物を一切カバーしない:壊した物への賠償はすべて自分持ち

- ✅ 超高級車・電車・お店への損害は数千万〜億単位:1回の事故で人生が変わる

- ✅ 休業損害も賠償対象:店舗・電車を止めた場合の機会損失も背負う

- ✅ アジャスター(査定担当)が公平に評価:相手の言い値で払う必要はありません

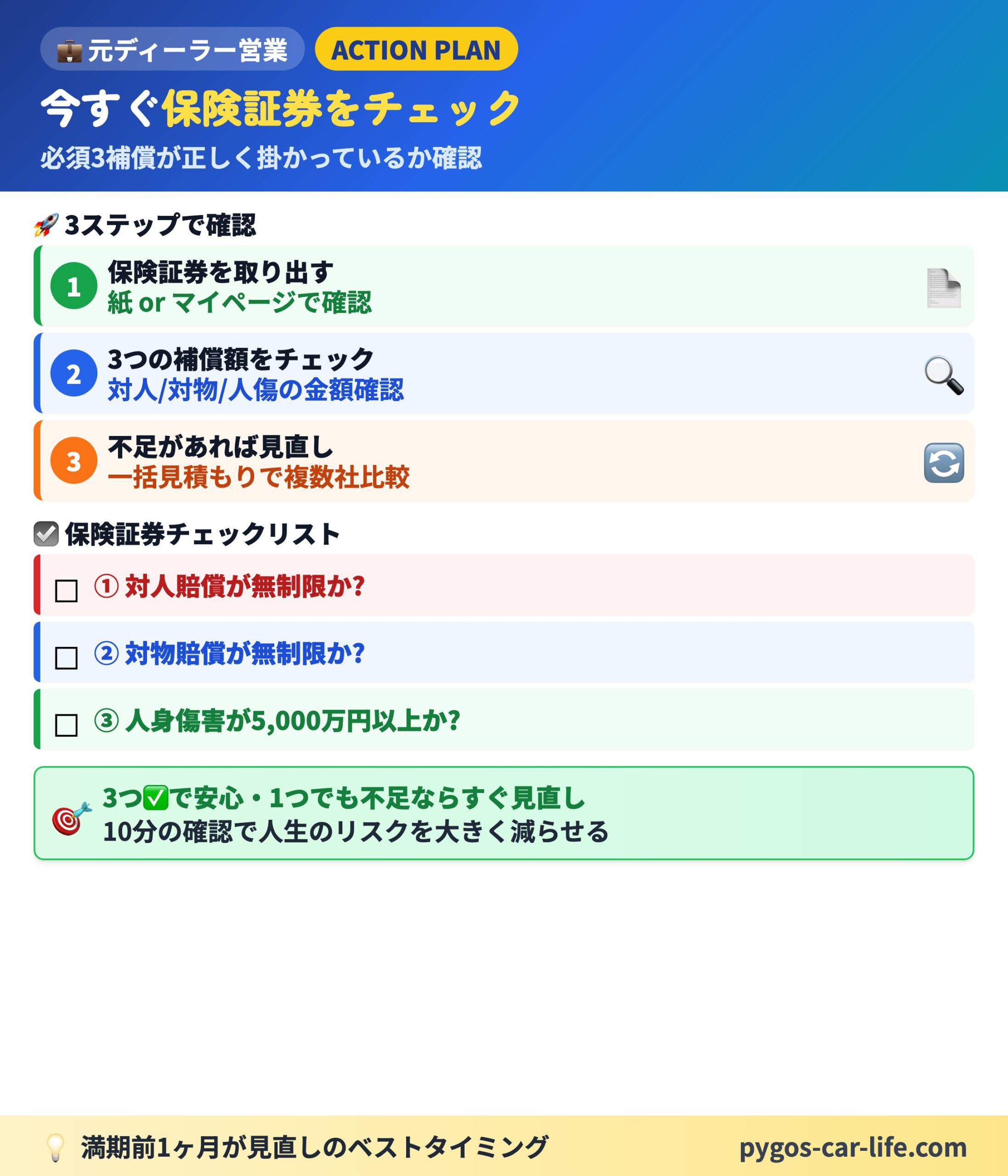

- ✅ 1,000万円設定の方が100人に1人:今すぐ自分の保険証券をチェック!

こちらも1つずつ、もう少し詳しく見ていきましょう。

対物に関しては、自賠責保険では何も対象になっておりませんので、しっかりと自分自身で保険をかけて備えておく必要があるからです

例えば、こんなことがあるので、無制限で備えておく必要があります

超高級車に突っ込んで大破させてしまった場合は数千万してしまいます

また、踏み切りなどの事故で列車を止めてしまった場合は、踏切の修理費だけでなく、多くの人の足止めをしてしまったことにより、本来得られるはずだった利益が得られないための損害賠償により高額になるようです

さらに、お店などにペダルの踏み間違いなどで突っ込んでしまった場合はお店の修繕費だけでなく休業損害も賠償しなければなりません

こんな賠償を自腹で払うことを想像すると、人生がそれを償うだけで終わってしまいそうな気がしますよね

むしろ、1度の人生では償いきれない場合すらあるぐらいです

そうならないためにも、万が一に備えて対物の賠償額も無制限で備えておきましょう

さらに加入しておくべき必要性があります

対人の時と同じように、お金の面だけではなく、保険会社が味方に付いてくれるので、自分と相手の間に入り、色々な手続きや相手への説明などをしてくれます

例えば、相手の車の損害額を、相手からの言いなりで法外な値段の支払いを命じられてしまったら困りますよね

そうなってしまったりしないように、決められたルールに基づいて判断してくれるアジャスターというスタッフを手配して賠償金額に公平性を持たせてくれます

また、相手や相手の保険会社などとやり取りをしてくれて、事故後の対応がスムーズになったりします

こんな実体験がありました

私は仕事の中で、たくさんの人が加入されている保険証券の診断をさせていただいております

そんな診断の中には、対物での最大賠償額が1000万円(少なすぎる)の方が100人に1人ぐらいいらっしゃいます(私の感覚的なイメージです)

なぜ1000万円か聞いてみると、だいたい答えはこの3パターンです

「この内容で、ずっと更新してました」「考えたこともなかった」「1000万もあれば十分じゃないの?」と答えられます

この答えからも分かることは、何もアドバイスをしない、見直しの提案が行き届いていない保険担当者も中にはいるということです

保険には必ず更新の時期があるので、このような内容を発見したら、無制限の大切さの説明と提案はすべきことです

しかし、残念ながら継続させるだけが仕事になっている人もいるようです

中には説明しても加入しないお客様(リスクを十分に理解いただけていない場合は心配です…)もいますし、お客様がリスクを承知か公道で使用しないなど限定的な車の使い方で加入されているならば、まだ良いのです

しかし、そうでなければお客様の人生や他人の人生を棒に振ってしまう可能性があります

こういったことを回避するためにもちょっとだけ知識を付けて、信頼できる人から保険診断をしてもらいましょう

さらに知識を付ければ、言ってることが分かってきて、自分で良い保険の内容に見直せるようにもなります

契約期間の途中でも保険の内容の変更はできますので、ゆっくりで大丈夫です

カーライフを送りながら一緒に勉強していきましょう

私でよければ、いつでも証券診断しています。第三者の立場から公平に診断致します

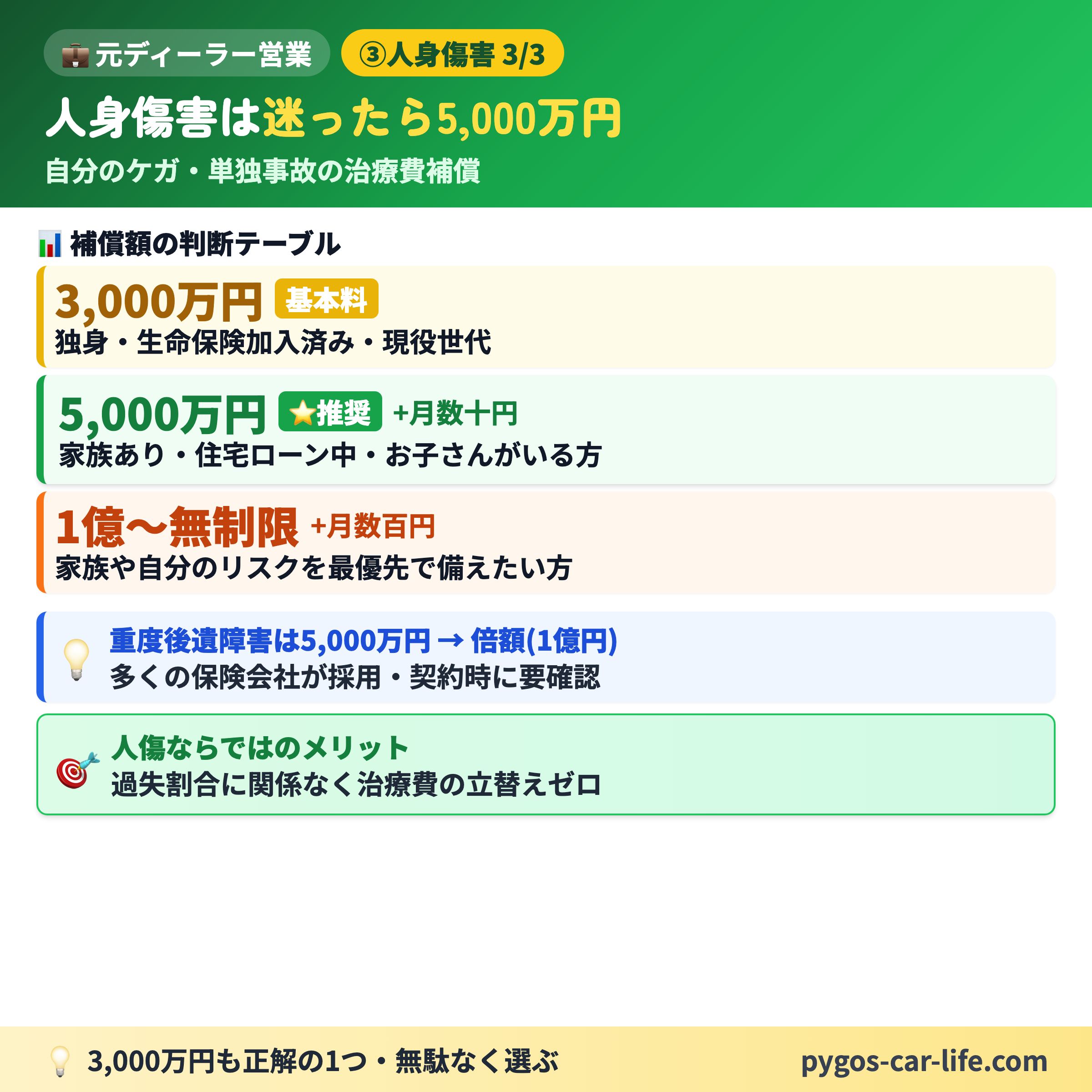

③人身傷害保険の掛け方【迷ったら5,000万円】

人傷と呼んでいるのは、車での事故の際に自分のケガの治療費を補償してもらう保険(おかず)です

相手が全面的に悪い事故の場合は相手が対人賠償保険を使って、こちらのケガの治療費を出してくれます

しかし、自分が悪い,もしくは自分にも悪い所がある事故の場合や、単独で事故を起こしてしまった場合などの治療費は自分で何とかしなけばなりません

そこで、様々なケガの治療費はもちろん、亡くなってしまった場合に家族に残すお金のことなども考えて、補償額を決めていく必要があります

この保険も大事なので、無制限で掛ければいいのでしょうか??

大事なのは正解です!しかし、何でもかんでも無制限で掛けたらいいわけではないんですよ

では、「補償額はいくらに設定したら良いか?」というと、人それぞれ…です。

ちょっと抽象的ですよね

私の考え的には迷ったら、5,000万円ぐらいの補償額にするのがオススメです

| 補償額 | こんな方にオススメ | 毎月の保険料目安 |

|---|---|---|

| 3,000万円 | 独身・生命保険加入済み・現役世代 | 基本料 |

| 5,000万円(推奨) | 家族あり・住宅ローン中・お子さんがいる方 | +月数十円 |

| 1億円〜無制限 | 家族や自分のリスクを最優先で備えたい方 | +月数百円 |

その理由はこちらになります

この人傷の保険金をいただくときに、もっとも高額になる可能性があるのが、重度後遺障害を負ってしまい介護が必要になってしまった場合です

この時に実はいただける保険料が5000万円から倍の1億円になるような仕組みをとっている保険会社が多いからです

例えば、3000万円で加入していたとします。

これだけ掛けたとしても、ケガの治療費や休業損害で請求する場合は、ここまでの費用がかかる方は滅多にいらっしゃらないので、大丈夫と言えるでしょう

また、亡くなってしまった場合には、ご家族に残せるお金を最大で3000万円いただける可能性があります

これだけもらえれば、しっかりと生命保険をかけている方や、世帯を持たない方であったりすれば、感情面は置いておいて、金銭面のリスクに備えとしては十分と言えるでしょう

しかし、後遺障害を負ってしまった場合に頂ける保険料は最大6000万円です

掛け金にすると毎月数十円の差で、万が一の際に4000万円もの差ができてしまうのは大きな差ですよね

後遺障害を負ってしまった場合には、家のリフォーム費用、介護費用などが必要になったり、長い期間に渡ってお金がかかります

その点において、家族と助け合ったり、介護スタッフの支えを受けて生活していくとなれば、お金はあるに越したことありません

だからといって、かなり確率の低いリスクに1億円や無制限を掛ける必要はないと考えています

もちろん個人の考えも大切であり、生活環境の違いなどで例外の方もいらっしゃるのは承知ですが、「初めて車を買う人においてはほぼ必要ないかな?」と考えています

それは重度後遺障害を負ってしまった場合には、国からの公的な支援などもある程度受けられるからです

障害の重さによっても、使える制度は違いますが、アルバイトを一生懸命がんばったぐらいの月額をもらえることもあるようです

また、国民健康保険や厚生年金保険などに加入されている方ですと、それに応じて保険金をいただいける場合もあるようです

考えてみれば、当たり前ですが事故だけでそのようになってしまう人ばかりでは、ありません

国の方も、そういった方を支援する制度は充実させております

また、一部そういった制度を活用すると人身傷害保険でいただける金額が減る場合もあるそうです

そういったことも考慮すると、「掛けすぎには注意が必要かな?」と思っております

あいおいニッセイ同和損保の人身傷害保険では、以下のいずれかの場合、支払限度額は無制限とします。

・人身傷害保険の保険金額が無制限の場合

・介護を要すると認められる重度後遺障害を被った場合

引用:あいおいニッセイ同和損保公式ホームページ おケガの補償

これはすごいです!これなら、保険金額の設定は、私なら3000万円でも良いかもしれません

保険会社の一部には、倍の金額が出ない保険会社があったり、3倍もでるという保険会社があったりします

保険内容は毎年改定があり、さりげなく変更されている場合もありますので、このあたりは保険更新の時などにもチェックしておきましょう!

もう一つ、人身傷害保険に加入しておくと良いメリットがあります

先ほどは亡くなってしまった場合や重度後遺障害を負ってしまった場合などかなり確率の低い話をしておりましたが、こちらはもう少し身近なお話です

人傷は交通事故においてのケガの治療費や入院の費用、病院までの移動の交通費、働けなくなった場合の収入補償など多岐にわたって、補償されます

そういった手続きのサポートや費用の負担を病院などと連携して、タイムリーに対応してくれます

もし、人傷に加入せず、相手がいる事故でケガをしてしまった場合は、「相手との過失割合がどのくらいか?」というのがはっきりするまで、そういった治療費や入院費をすべて立て替える必要があります

また過失割合が決まっても、その割合によって立て替えた費用の一部は自己負担になる可能性も大いにあります

そういったことからも、この過失割合について、「そっちが悪いだの、こっちは悪くないだの」揉めてしまうケースも少なくありません

だからといって、そこがはっきりするまで、治療費もせずに我慢しているというわけにもいきません

そこで、人傷では、過失割合に関係なく必要になった費用はすぐにサポートしてくれます

とはいえ、通院のタクシー代や緊急の治療費などは一部立て替えが必要な場合もありますので、領収書やレシートはしっかりと取っておきましょう

補償内容に含まれいるものであれば、申請することで、後日振り込まれます

このような理由で迷ったら5000万円をおすすめしております

そこで、3000万円で設定されている方から、こんな質問が飛んできそうです

「でもそんな何千万円も補償額を上げたら、保険料が高くなっちゃうんじゃないですか?」

と頭では大事なのは分かっていても、日々の家計のことも大事ですよね!

「安心してください!そんなに保険料は変わりませんよ」

ケガの場合は数千万もかかることはないですし、車も安全になり事故で亡くなる方も減ってきました

結果的に世の中での支払われる保険金が少なければ保険料が安くなる仕組み(保険は相互扶助の考え)のおかげもあって、人傷の補償金額を3000万円から5000万円にしても、保険料はほとんど変わりません(月数十円の場合が多いです)

そこで、心配な方はちょっと多めに掛けても、得られる補償や安心感から損はないかと思います

もちろん、無駄がない掛け方は基本なので、3000万円も正解の答えの1つですよ!

まとめ

今回は自動車保険を掛けるにあたって、大事な3つの保険について解説してきました

- ✅ 対人賠償保険:無制限が鉄則(他人へのケガ・死亡賠償)

- ✅ 対物賠償保険:無制限が鉄則(他人の車・建物・電車などの破損賠償)

- ✅ 人身傷害保険:迷ったら5,000万円(自分と同乗者のケガ補償)

この3つの保険をしっかりと加入しておけば、とりあえずは他人と同乗者には迷惑を掛けなくて済みます

それが担保されてこそ、素敵なカーライフを続けていくことができます

しかし、無保険で車に乗っている人は、意外といるものです

私のブログにたどり着いているみなさんにおいては、「そんなバカな…」と感じることがあるかと思いますが、大事なことなので言っておきます

自動車保険には必ず加入しましょう!!

無保険ドライバーについて

これは私の現場感覚ですが、保険のリスクを軽く見ている方ほど、運転中のリスク判断も慎重になりにくい傾向があるように感じます

無保険のドライバーが生まれるのは、リスクを適正に判断できないからです

だからこそ、リスクの予測と判断を繰り返す運転においても、その判断を誤ることがあり、事故を起こすと思います

自動車保険の資料などで、よく10人に1人は無保険という言葉を目にすることがあります

実際に無保険ドライバーが全ドライバーの10%もいるというよりも、それだけ無保険の人が事故を起こす人確率が高いからこそ、そういった結果になっているのかと思います

しっかりと備え、知識をつけることで、安心と安全を自分の物にいきましょう!!

これだけ事故のリスクを知ったあなたは無意識でも運転が丁寧になることでしょう!

それでは、損しないカーライフをお過ごしください!! ピゴス

関連記事

自動車保険を見直す

損しない車選び・予算編

長く乗る・メンテナンス編

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです