【必要?いらない?】車両保険、金額より先に知っておくべき大事な特徴を解説

こんにちは、ピゴスです!

車両保険って「いるか、いらないか」、悩みませんか??

私は50回ぐらい、ことあるごとに悩みましたね…お客様と一緒に悩んだ分まで考えたら、500回は超えていると思います(笑)

何でそんなに悩むかというと、保険料が可愛くないからなんですよ…こんな声よく聞きます。

「えっ?車両保険を入れるとこんなに保険料が上がるんですか?」

「車両保険は高いので、外してください…」

そんな声を何度も聞いてきました

そもそも、車両保険って必要なんでしょうか?

では結論…「車両保険はいらないですよ!!」

と言われたい所なんですが、そう簡単にはいかないんですね

車で損しないことがテーマのぺんぎんカーライフでは、そのどちらもオススメしております

どっちつかずで申し訳ないですが、これが本音なんです!

今回は悩めるみなさんに向けての第一歩として、そもそも車両保険ってどんなものなのかを丁寧に解説します

車両保険に加入すると、どんな良いことがあるのかを知ることで、自分にとって「必要か」、「必要じゃないか」が見えてくると思います

知ったところで悩む訳ですが、最後はどちらにするか決断するときに「何となくではなく納得して決めていただけるような内容」になっております

どちらも積極的な意味で選んで、価値のある選択にすることができます!

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

それでは、車が好きな人もそうでない人も、素敵なカーライフにしていきましょう!

このブログのトップページの検索窓からキーワードを入れていただくと、みなさんの悩みを解決するための記事を見つけられるかもしれません

キーワードを入れてぜひ探してみてください

そもそも車両保険ってなんですか?

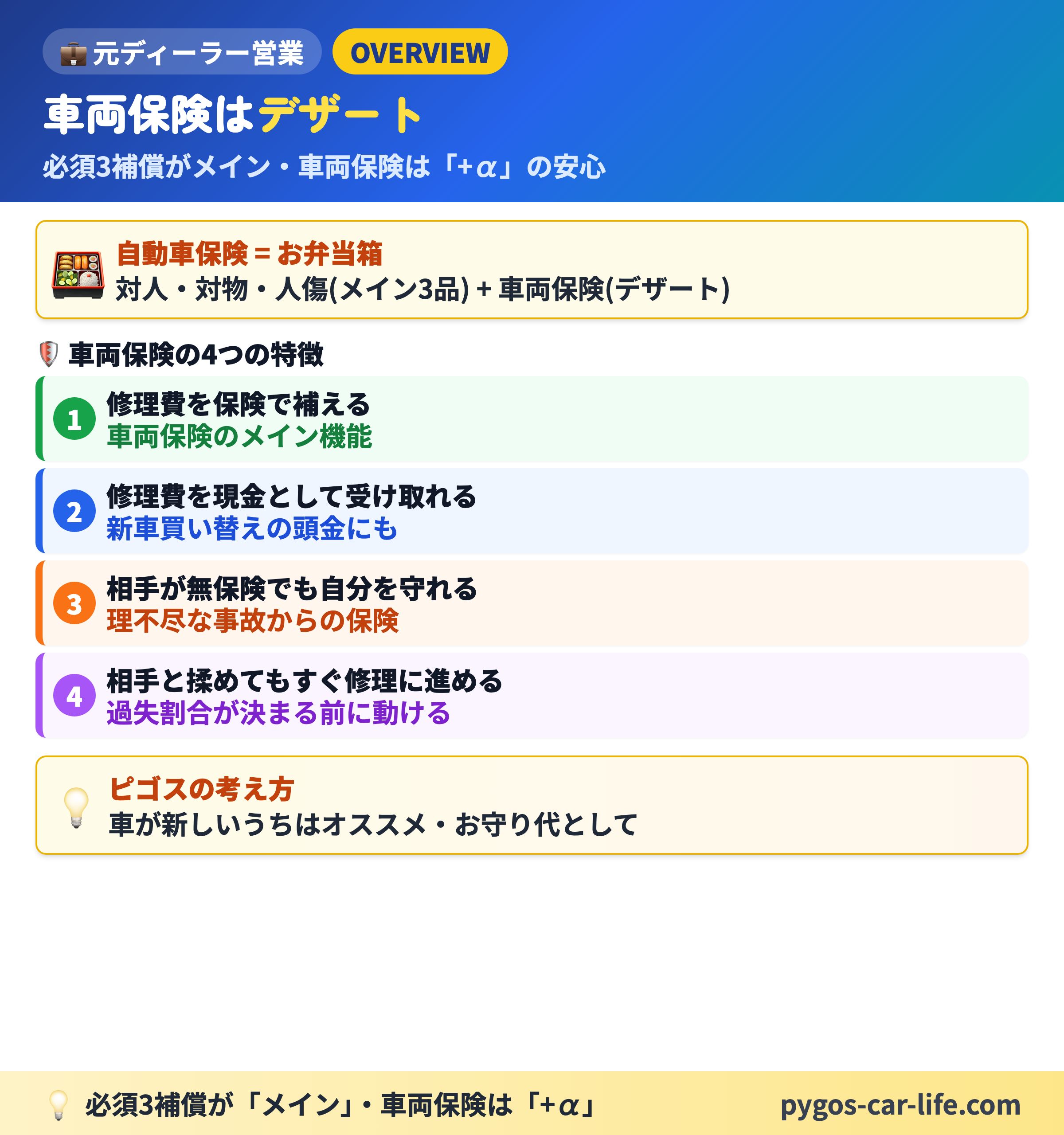

車両保険とは

自動車保険の内容の1つの要素です

自動車保険の内容には、何とか保険と名のつく中身がいくつもあります

賠償や補償する内容によって、様々な保険がありのです

自動車保険というお弁当箱の中に、細かい内容の「○○保険」なんて言うおかずを詰めていくイメージです

以前に大切なおかずを3品、紹介しておりました

まだ読んでいない方は車両保険よりも大事なことなので、ぜひご覧ください!

「知ってるよ」って方も、面白い発見があるかもしれませんので、ぜひ(笑)

この上記の3つのメインディッシュとは別に、「デザートのようにあったらいいな♪」の1つに今回の車両保険があたります

そんな車両保険が万が一の事故の時に役に立つ特徴は大きく4つあります

- 破損した自分の車の修理費用を保険金で補える

- 自分の車の修理費用を保険金としてもらえる

- 相手に支払い能力がないときに、自分を守れる

- 相手と揉めてしまった時、すぐに修理の段取りに移れる

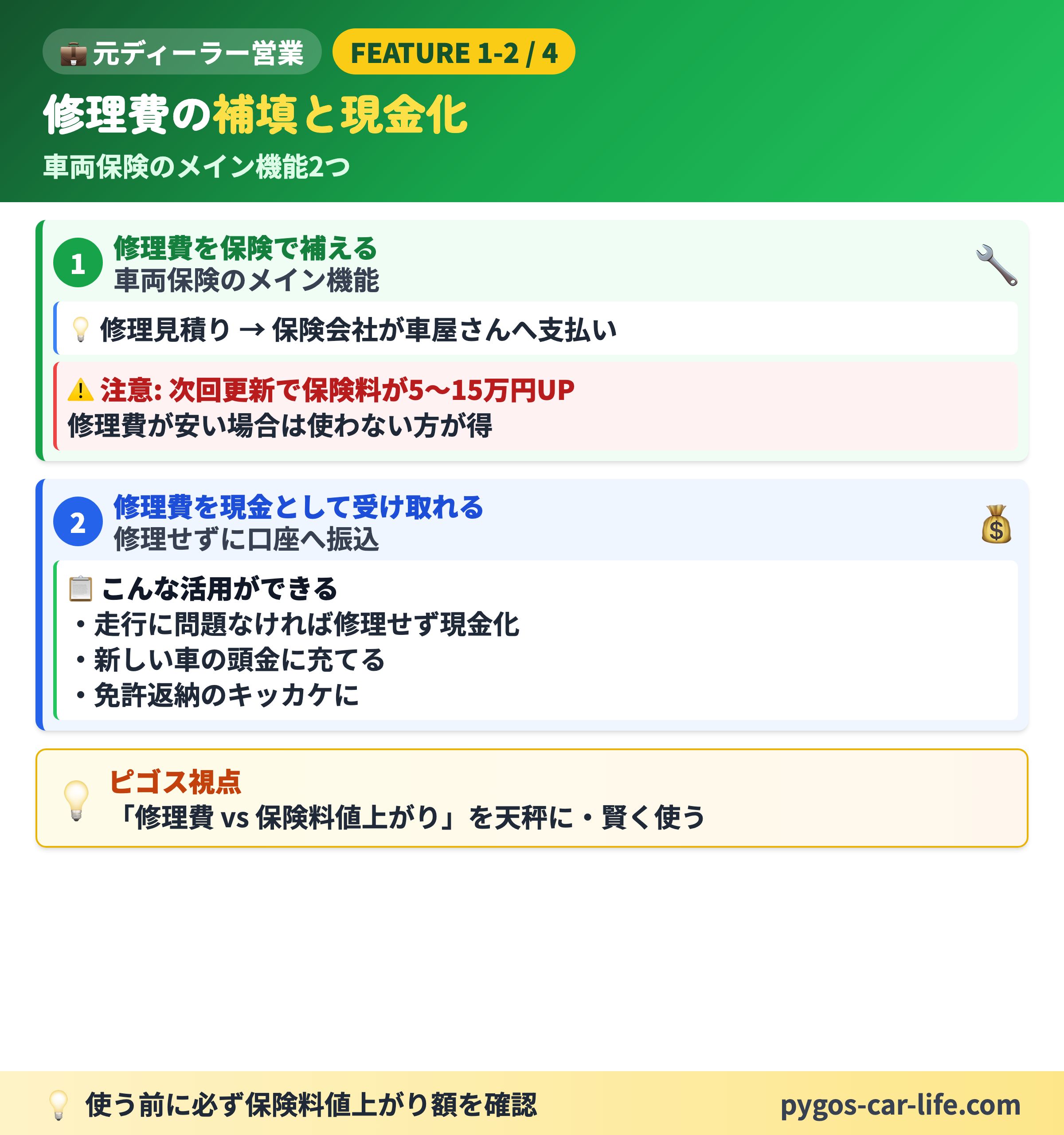

1 事故で破損した自分の車の修理費用を保険で補える

これは、車の修理費用を保険会社が支払ってくれるもので、車両保険において、一番分かりやすい内容であり、メインの内容です

今からお伝えする例は分かりやすいように、「相手はなし、自分で自分の車をぶつけてしまった」としましょう

まず最初に、車屋さんに行って修理見積りをしてもらいます

すると、修理費用について例えばですが、「10万円です」とか、「20万円です」とか、教えてもらえます

そこで、車両保険を使うことにすると、その修理費を保険会社が車屋さんに支払ってくれて、修理を進めていくことができます

しかし、注意が必要なのは、車両保険を使うと次回保険の更新時から、保険料が高くなってしまうということです

この値段の上がり具合は、ざっくりした試算で使った場合は5万から15万ぐらい、使わなかった場合よりも更新後に多めに保険料を払うことになります(保険会社や保険の等級というものなどによって、値上がり具合は変わってきます)

もし、今回のケースが「10万円」の修理費で、更新後の保険料の値上がりが「12万円」だった場合は、保険を使ってしまう方が損になってしまいます

この場合は、車両保険を使うことは自由ではありますが、自腹で払うという選択の方がオススメです

事故の際には、保険を使うと、どのくらい保険料が上がってしまうかは、保険会社が相談に乗ってくれます

それを参考に、修理費があまり高くない場合には、使うか使わないか吟味が必要です

相手がいる事故の場合には、どちらに事故の責任があるかによって、自分で補うべき修理の費用は変わってきます(自腹で払う場合)

相手が全面的に悪い場合は、こちらは自分の車を車両保険を使って修理したりする必要がありません

もちろん自分の保険の等級も変わらないので、次の更新時に保険料が上がってしまうなんてこともないので安心です

しかし、お互いに悪い場合は、相手の車の修理費の一部を支払わなくてはならない責任と、自分の車の修理費の一部も支払って直さなくてはならなくなります

結局、いくらかかるか予想しずらい相手の車の修理費も出さなければならないので、そういった場合は対物保険を使って相手の車の修理費を保険で補い、車両保険を使って自分の車の修理費を補填するのが無難な選択肢になります

対人と車両、2種類の保険を使いますが、1つの事故として扱われます

つまり、更新時の保険料の上がり具合は、単独で事故を起こして自分の車だけを車両保険を使って修理をするときと同じです

2 事故で破損した自分の車の修理費用を保険金としてもらえる

これも車両保険を掛けると得られる重要な役割の1つになります

1番目で説明したように、事故で破損してしまった修理の見積りを取ると、その費用がいくらぐらいかを伝えられます

その修理費用を修理に使うのではなく、お金として口座に振り込んでもらうということができます

もちろん、車両保険を使うことで、更新後の保険料はあがってしまうのですが、これにはこんなメリットがあります

- 値上がり保険料以上のまとまった現金を受け取れる場合があります

- 下取りに出す以上のまとまった現金ならば、その現金を頭金に、新しい車を買えます

つまり、こういうことです

1つ目に関しては、絶妙な事故でないとなかなか成り立ちませんが、メリット受けられる方もいます

例えば、修理見積りの額が大きく(30万円以上)でかつ、車検上や走行するのには問題がない場合です

それなら「修理しなくてもいいや」って方は30万円以上の修理費と振り込んでもらって、修理はせずに車に乗り続けることができます

また、損害が大きくても、「これをきっかけに車の免許を返納します」とか、「運転するのか怖くなったので、しばらく車を辞めます」という方もいらっしゃるので、車は廃車にして、修理予定の金額を振り込んでもらって終わりという方も出てきます

この方々は、次回の保険更新をせずに解約していきますので、本来であれば高くなってしまう保険料を払わなくてよいというのもポイントです

せっかく高いお金を払って車両保険を掛けて保険に加入していたのです

ただただ、もう事故をきっかけに使わないからと手放してしまうのではなく、保険料をいただいてから手放しましょう

しかし、多くの方は、30万円を超えるような損害ですと、そこそこ乗っていて恥ずかしいぐらいの傷やへこみが付いてしまうので、修理されるか次で説明するのお乗り換えのパターンへと移行していきます

2つ目が修理費用を頭金にして、新しい車に乗り換えるということです

これは多くの方が役立てている車両保険の使い道の1つです

いざ修理費用を見積りしてみると、事故を起こしていない場合に想定される自分の車の売却金額よりも、保険金をいただいた方が多くお金をもらえるケースがしばしばあります

そこで直して乗り続けるよりも、心機一転、乗り換えられる方も多いです

ピンチをチャンスに変えているんですね

例えば、こんなケースではメリットがあります

10年以上乗り続け、売却しても10万円前後にしか査定額が付かない車に乗っている方です

修理見積りが30万円で保険料の値上がりが10万円だとします

差し引き20万円が次の車に使えるイメージです

もし、「そろそろ長く乗ったし、新しい車にしようかな?」なんて思っていたのだとしたら、10万円高く車を売ることができたと考えてみてもいいでしょう

事故は一般的に良いことではありません。時に反省も必要かと思います

しかし、そんな大変な目にあってしまったのですから、これから先の役立つ「カーライフの経験値」を得ることができたと考えてみるのもオススメです

「大惨事になる前に、小さな事故で安全への意識を高められた!」

「事故をきっかけに、運転支援のついた安全な車に乗り換えられた!」

など、命があって元気ならば、より良いカーライフをお過ごしいただくための糧にしましょう♪

そういった事情があり、事故をきっかけにお乗り換えをする人が多いというわけです

事故の際の、乗り換えのメリットをもう少し付け加えさせてください。

例えば、直してからしばらくして、売却すると「修復歴あり」になってしまう場合があります

すると、査定額が下がってしまいます

そうなる前に保険金をいただいて損しないタイミングで、車の乗り換えをしてしまうなんてことにも役立ちます

長くなってしまいますが、もう1つ大事なことがあります…

それは修理費用が100万円、200万円と言われたとしても、自分の車の現在の価値以上には保険金はいただけないというルールです

自分の車の価値を決めるのはこの2つです

1つ目は、保険会社は様々な車の価値を、年式や型式などでまとめた標準価格表などと呼ばれるものを持っています

それを参考にしつつ、実際の市場販売価格(中古屋さんで販売されている価格)なども考慮して、価値を算出します

つまり、買取店などに売る金額ではなく、実際に同じ車を買おうとしたときの金額に近くなります

2つ目は、車両保険を掛けるときに自分で車両保険金額を設定することができ、その金額がいただける保険金の最大の額になります

この金額は先ほどの市場販売価格などを参考に設定します

価値以上に高く設定しても、結局高い保険料を払うだけで、いざという時には評価される価値の分しか保険金はいただけないので、無駄なく掛ける必要があります

そこで、この2つを考慮して「あなたの車の価値(最大もらえる保険金額)は50万円ですよ!」と言われると、修理費の見積りが100万円だったとしても最大保険金として入金される金額は50万円となります

その50万円でも、「実際に同じ車を買えるぐらいの金額」は考慮されています

つまり、普通に売却する以上の金額を提示されることがあり、乗り換えのきっかけにしやすくなっております

このように自分の車の価値以上に損害額が大きくなってしまうことを全損と言います

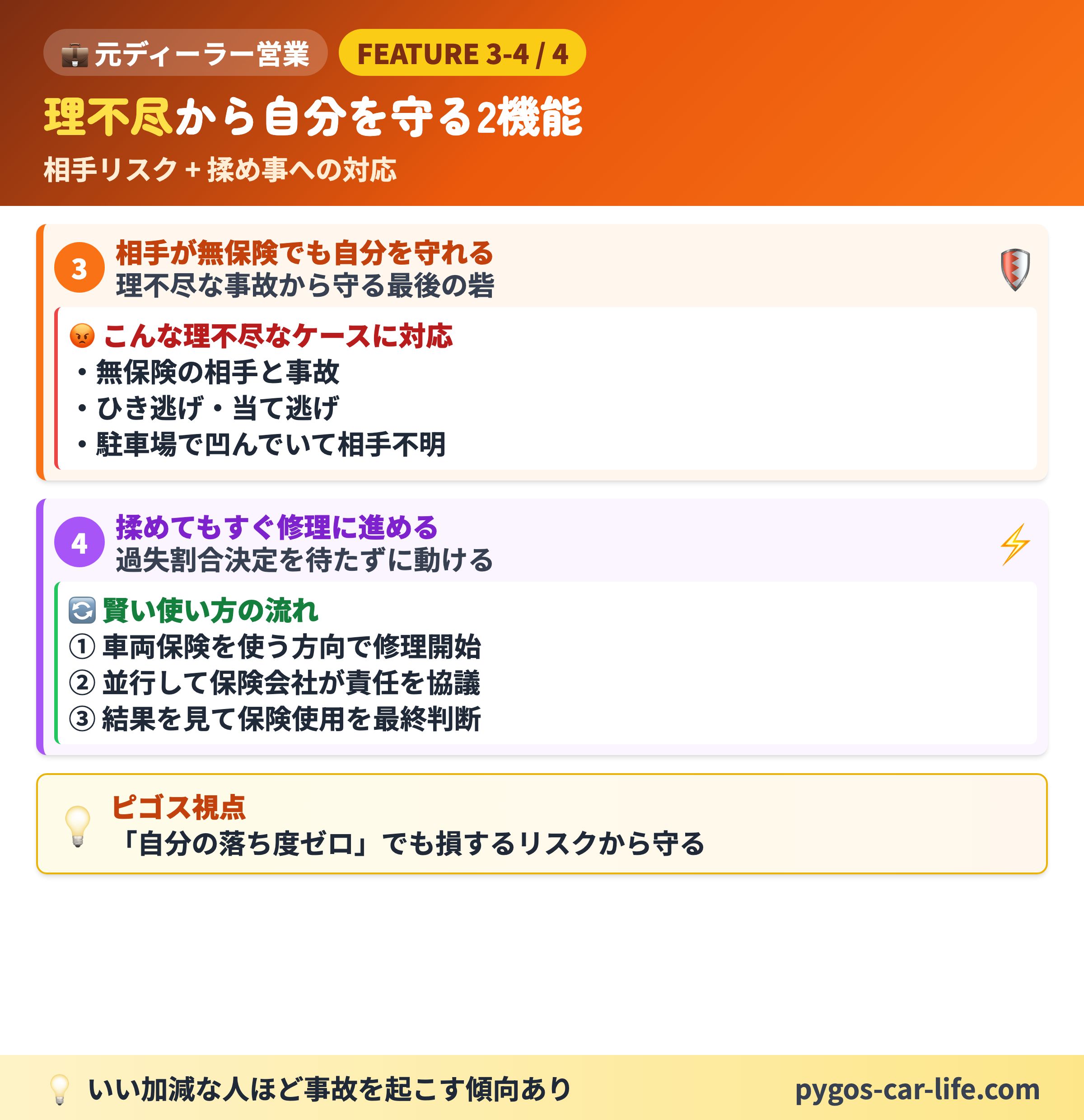

3 相手に支払い能力がないときに、自分を守れる

これは相手の車がいる交通事故が起きてしまい、かつその相手が無保険で修理費用を支払うお金を持っていないケースで役立つ場合があります

そんなヤツと事故で鉢合わせてしまうなんて滅多にないと思うかもしれませんが、そういういい加減な人に限ってよく事故を起こす傾向もあるので、意外とあり得るんです(涙)

実際に私のお客様でも何人かそういったケースで、大変な目にあわれた方がおります

そんな時に、「せめて車両保険に入っていて、不幸中の幸いでしたね」って、お話をした経験が何度かあります

その他のケースでは、相手が逃げてしまったときにも、完全に泣き寝入りするだけになってしまうことなんてことを、防ぐことができます

このように、自分自身がしっかりと安全運転に努めていても、突然追突してきた相手が無保険でかつ車の修理費を払ってもらえなかったり、ある日スーパーでぶつけられていて、車がひどく凹んでいるにも関わらず相手が特定できなかったりなど、理不尽な出来事がやってくる可能性があります

そんな時に、車両保険に加入していると、自分の車を修理費用を補填できたり、修理費用相当額をお金としていただいたりすることができます

これならせっかく買った車が壊れてしまって、ガッカリな気持ちを少しは癒してくれたり、金銭的なリスクは大幅に軽減してくれたりしますよね

もちろん、こちらにも責任がある場合は、車両保険を使うことで、更新時の保険料が上がってしまう場合があります

しかし、車両保険に入っていなかったがために修理費用100万円オーバーを自腹…なんてことにはならなくて済みます

更新時の保険料が上がらないパターンもあります

そこで、知っておくべき大事なことが2つあります

それは相手を「特定できているか?」それとも「特定できていないか」です

私もこういった細かいルールはすぐに忘れてしまい、何度もお客様に説明している中でやっと覚えてこれた所ですので、基本的には忘れてしまっていても大丈夫です

覚えておくべきは、被害者を守るための「困りごとに対応してくれるルール」が覚えきれないほどたくさんあるということです

もちろん、保険では解決できない、理不尽なこともありますが、それはそれです

なので、「事故などで困った時」や「保険を使ってよいか分かりにくいもの」でも、悩む前に、加入している保険会社に遠慮なく相談してみましょう

4 相手と揉めてしまった時もすぐに次の行動に移れる

これは相手と自分とどちらに責任があるかなど、揉めてしまった場合に車両保険を使って、とりあえず自分の車の修理は進めておけるというものです

修理工場としてはお金を払ってくれるのが、「相手の人の自腹なのか?」、「本人の自腹なのか?」、「保険会社なのか?」、この辺りがはっきりしないと修理を進めていくことができません

最終的に揉めに揉めて、「修理代金が長期に回収できません」とか、「払ってもらえませんなんてこと」になったら大変ですからね

そこで、車両保険の出番です

車両保険を使い修理するという方向性で行けば、とりあえず修理工場も安心して、車を預かり具体的な修理の見積りなどの段取りに移っていくことができます

そして、いざ修理の見積りが出てくるころには、同時進行で、保険会社が相手と相談し、責任の所在や支払いなどがどうなるかが決まってきていたりします

そのあたりがハッキリしてくると、修理見積り額と責任の割合から、自分が支払うべき額が想定できます

その際、自腹で払う方が損が少ない(保険料の値上がりの方が高くなる)と分かった場合は、車両保険を使うのをやめて、自分で修理工場にお金を払ってもオッケーです

まだハッキリしていなくても、車両保険でとりあえず払ってしまえる選択肢は持っているので、心配なく修理の着工をお願いすることもできます

また、あまりに修理見積りが高ければ、修理せずに、車両保険で保険金をいただき、乗り替えという手段も取れます

修理するにしても、乗り替えるにしても、時間のかかるものです

相手の出方を待っていては、時間ばかりが過ぎていきますし、修理工場としてはどっちつかずな車がずっと駐車場にあるのも良い気持ちはしません

車両保険があれば、どんどん行動を先に進めていくことができ、嫌な事故でモヤモヤしている時間を減らすことができます

3つ目で解説した、相手が特定できているが無保険な場合もすごく有効です

無保険だなんていうと揉める要素が満載…正直に言うと保険会社も修理工場もお金の回収がスムーズにいかない無保険車が絡む事故は、自社であまり関わりたくないのが本音です

しかし、被害者の方の気持ちも考えれば、何とか力になりたいものです

そこで、車両保険があれば、保険会社も修理工場も安心してサポートがしやすくなります

車両保険に加入するか悩む理由

車両保険についての特徴いかがだったでしょうか??

「めっちゃ、いいじゃん!!車両保険入ろーーっと!」

って思いませんか?

事故でケガすることなどはあまりイメージしずらいですが、車を「ぶつけてしまったり」、「ぶつけられたり」、なんてことは起きそうで、心配ですよね

そこがこんなに金銭面で安心を持てる話を聞いたら、入らない手はないと私なら考えます

しかし!!損しないカーライフを常に考えている私は、冒頭でも話したように、何度もこの保険に「加入すべき」か、「すべきでない」か考えてきたのです

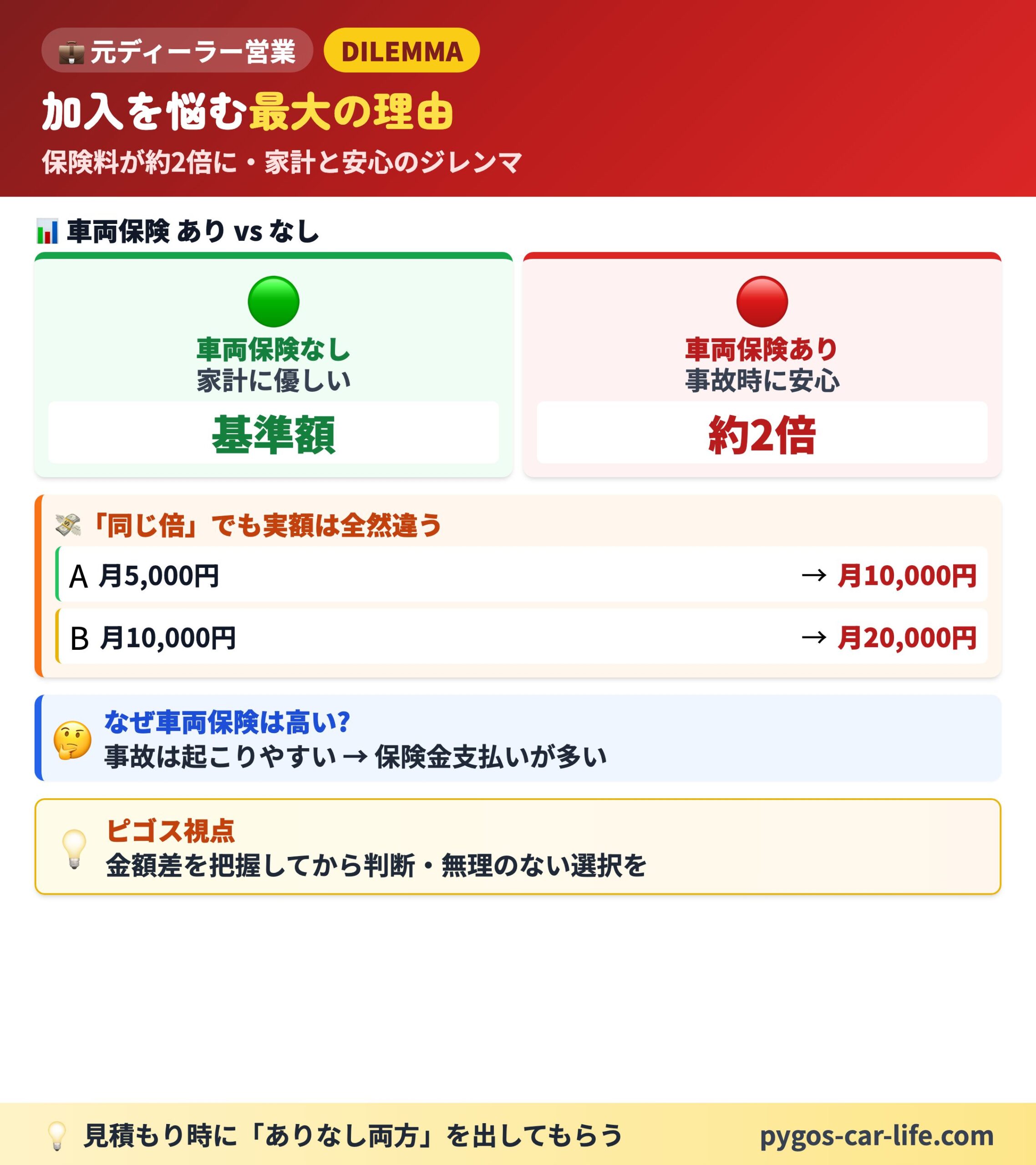

理由は1つ!値段です!!

保険料が入らなかった場合と比べて…

「約2倍、違います!!」

もちろん条件によって、多少変わってきたりすることもありますが、新車で見積すると大体そのぐらい変わったきます

安心できる良いものであり、起きる確率も死亡事故などと比べると断然高く、結果そういったものの保険料は高くなってしまいます

しかし、保険料が2倍になると言っても、車両保険なしで毎月10000円の人と5000円の人では、同じ倍でも全然額が違いますよね

この辺りが、より悩ましい現実です

年齢が若く、自動車保険に加入されたばかりの等級の低い方の方が保険料は高くなります

この場合は保険料が高いから補償が手厚いのではなく、事故のリスクが大きいとされているので保険料が高いということになります

逆に言えば、年齢が高く、等級も高ければ、それなりに安く車両保険の恩恵を受けられるとも言えます

このように、車両保険に加入すると倍ぐらいに保険料が高くなり、しかも、誰もが同じ値段で、同じような補償を受けられるのではなく、人によって大きく値段が変わるというポイントが、私を含めみなさんも悩んでしまう所です

まずは、自分の使用環境や車の価値などを考えながら、「安心のために、保険料の値上がりを受け入れよう」とするか、「万が一があっても自腹で何とかなったり、諦めが付くぞ」とするか、まずは自問自答してみましょう

保険は人生が破綻するようなものに備えるものです

人によっても違いますが、50万円以下ぐらいであれば悲しすぎはしますが、人生が終わるほどではないと思います

しかし、年収500万円ぐらいの人でも、張り切って500万円などする車を残価設定ローンなどを利用すると、上手いこと購入できてしまうのが、最近の「車の買い方事情」です

こういった場合などに、万が一車両保険に入っていないと、多額のローンだけが手元に残ってしまいます

そういったことはできる限り、避けたいものです

それなりにお金がかかってはしまいますが、せめてローンを完済するぐらいまでは車両保険に入っておくのが無難な選択です

もし、車両保険のせいで車の維持が厳しいというのであれば、その車を買うのはちょっと早いと言えるかもしれませんね

「給料や副業や節約」で車両保険の上乗せ分の料金を賄えるようにしてからにしましょう♪

車両保険に加入するとして悩むポイント

1 一般補償と限定補償

車両保険を加入するときに一般補償と限定補償という2つの種類があります

上記のテーマは一般補償の車両保険に加入していることを前提に説明していました

つまり、車両保険と言えば、名前にもあるように、まずは一般補償を中心に加入を考えます

しかし、限定補償がオススメなケースもありますので、紹介したいと思います

まずは2つの補償の違いについてです

一般補償…相手がいる交通事故、自損事故、偶然発生した事故、自然災害で被った損害など、様々なケースで自分の車の修理費用が保険でまかなえるというものです

限定補償…すごく簡単に言うと、自損事故では車両保険を使って車の修理費用を保険でまかなえなくなります

細かい「限定される」の内容については、各保険会社でどこまで補償してくれるかは違います

そこで、加入する保険会社で限定補償に決めようという場合はチェックが必要です

しかし、限定補償にするかしないかを悩むポイントは、この「自損事故での補償」が自分にとって必要かどうかです

もし必要なければ、車両保険を付けたとしても保険料の値上がりを半分に抑えられます

つまり、車両保険を付けなかった場合に比べて、一般補償の車両保険では保険料が約2倍になるとお伝えしましたが、限定補償の場合は保険料は約1.5倍で済みます

限定補償がオススメな方は次のような方です

オススメの方

- 自損事故ぐらいの修理費用は余裕で貯金でまかなえる方

- 年式が古くなってきて車両の価値が少なくなってきた方

- 乗り替え費用が準備できており、事故したときは乗り替えると決めている方

検討の余地がある方

- 行動範囲が決まっている方(慣れない場所でぶつけにくい)

- 自分しかその車を運転しない方(本人限定、自分で気を付けられる)

- 年齢が若く、等級の低い方(保険料の値下がり割合が大きいため)

こういった方なら、自損事故のリスクと保険料を天秤にかけて、保険料をお安くするための手段として、限定補償を検討してみる価値はあると思います

しかし、自損事故でも修理費が50万円を超えるパターンもありますので、注意は必要です

近年の車は車がうまくつぶれることで、歩行者の保護をしたり、乗員への衝撃を吸収したりしています

かすり傷なら修理費も想像がつきやすいのですが、ポールに当ててしまうなど、凹みが伴う場合はドミノ倒し的に損傷個所が広がり、あっという間に50万円などを超えてしまうケースがあります

そういえば最近、ポールに車体正面から接触して修理費が100万円を超えて全損…お乗り換えとなったケースもありました!!

不幸中の幸い、車両保険のおかげでお金は工面できました

このようなこともあるので、年齢条件(26歳以上補償など)も高く、等級が高い方などで、車の価値がまだまだあるのであれば、やはり一般補償がオススメです

2 免責金額(自己負担額)

車両保険には免責金額(自己負担額)というものを設定できます

つまり、車両保険を使って車を修理するときに、修理費用の一部を自腹で払うというリスクを負うかわりに、保険料を安くするというものです

私が保険証券の診断をさせていただく中でよく見かける免責金額は、こちらです

免責金額(自己負担額)

- 1回目 0万円 2回目 10万円

- 1回目 5万円 2回目 10万円

というものです

これは、保険を契約・継続更新した日から1年間の中で1回目の事故で車両保険を使った場合の自己負担額と2回目以降の事故で使った場合の自己負担額を表しています

この場合、同じ保険内容でも、1回目から自腹で払う必要がある免責金額(5万10万)の方が保険料は低く抑えられます

この他にも、保険会社によって設定できる免責金額に違いはあるのですが、1回目や2回目の自己負担額が大きくなればなるほど、保険料は安くなります

私が知っている中では、1回目20万、2回目20万というものが最大です

では、どんな人が免責を付けると良いでしょうか??

それは年齢が若く、等級が低く、保険料が高い人ほどオススメです!

絶対はないのですが、車両保険を使うほどの事故というのは、お客様の対応をしていく中でも、多めに見積もって5年に1回あるかどうか?ぐらいなイメージです

実際には起こしやすい人と起こしにくい人がいるので、安全運転レベルが平均点以上のドライバーだけで考えたら、10年以上かもしれません

そんなこともあって、毎月の保険料が10000円を超すような方には、数年かけた節約効果の方た自己負担額よりも大きくなりやすいので、もれなく選択肢の1つとして、提案はしています

しかし、安くなるのは分かってもリスクは人それぞれなので、「初めて乗る車で不慣れだから、最初のうちは免責なしでいきます」などという意見を聞くこともあります

そういった自分に落とした考え方ができるのは、素晴らしいと思います

いつでも簡単に変更できるので、使う頻度や環境、保険料の変化などにあわせて、「免責額をいくらにするか」というのは、定期的に考えてみて損はないと考えています

事故がなければ保険料は年々下がっていく傾向がありますので、安くなる有難みを受け取るも良し、安くなった分リスクを負っていた部分を手厚くするのも良しです

ただし、こんな場合があるので注意が必要です

等級??事故あり係数?なんだっけという方はこちらで、保険の基本的なお話をしておりますので、良かったら先に読んでみてください

目次から「⑤保険の等級」という所に記載しています

こういったケースで免責金額のことを忘れてガッカリしないように、免責金額を入れたことで、節約できているお金があることを忘れないようにしておきましょう!

そうすれば、「5万円余分に払うことになってしまった…」から「節約できた5万円から払おう」と気持ちを切り替えることができます

とはいえ、分かっていても辛いものですよね(涙)

私がお客様にオススメする1つの目安は、見積りをしてみて、免責あり(5万10万)と免責なしで比較し、5年で5万円(平均して月々800円)以上安くなる見込みがあれば、「免責あり」を検討の余地ありとオススメしています

そこからもっと具体的に相談に乗っていくと、「月々の費用をもっと抑えたい」とか、「ほとんど乗らないのでリスクが低いから」…などの理由で、さらに免責を(10万20万)を入れる方もいます

正解は人それぞれっていう所も保険が奥深く、面白い所ですね♪

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

車両保険を付けるか迷ったら、まず複数社の保険料を比べてみると判断しやすくなります。10分でできる比較手順はこちらです。

まとめ

今回は次のことを解説してきました

- 車両保険についての解説や特徴など

- 車両保険に加入するか悩む理由

- 車両保険に加入するとして悩むポイント

車両保険は「うっかり車をぶつけてしまった」という身近なトラブルにおいて、安心感を得ることができます

また、大きな事故で「買ったばかりの車が1円の価値もなくなってしまった」と大損せずに済みます

そんなメリットはありますが、その分、月々の保険料が約2倍になるという悩ましさ…

ここまで読んでいただいて、あなたは車両保険を掛けたいと思いましたでしょうか?

私は基本的には、車が新しいうちは車両保険を掛けることをオススメしております

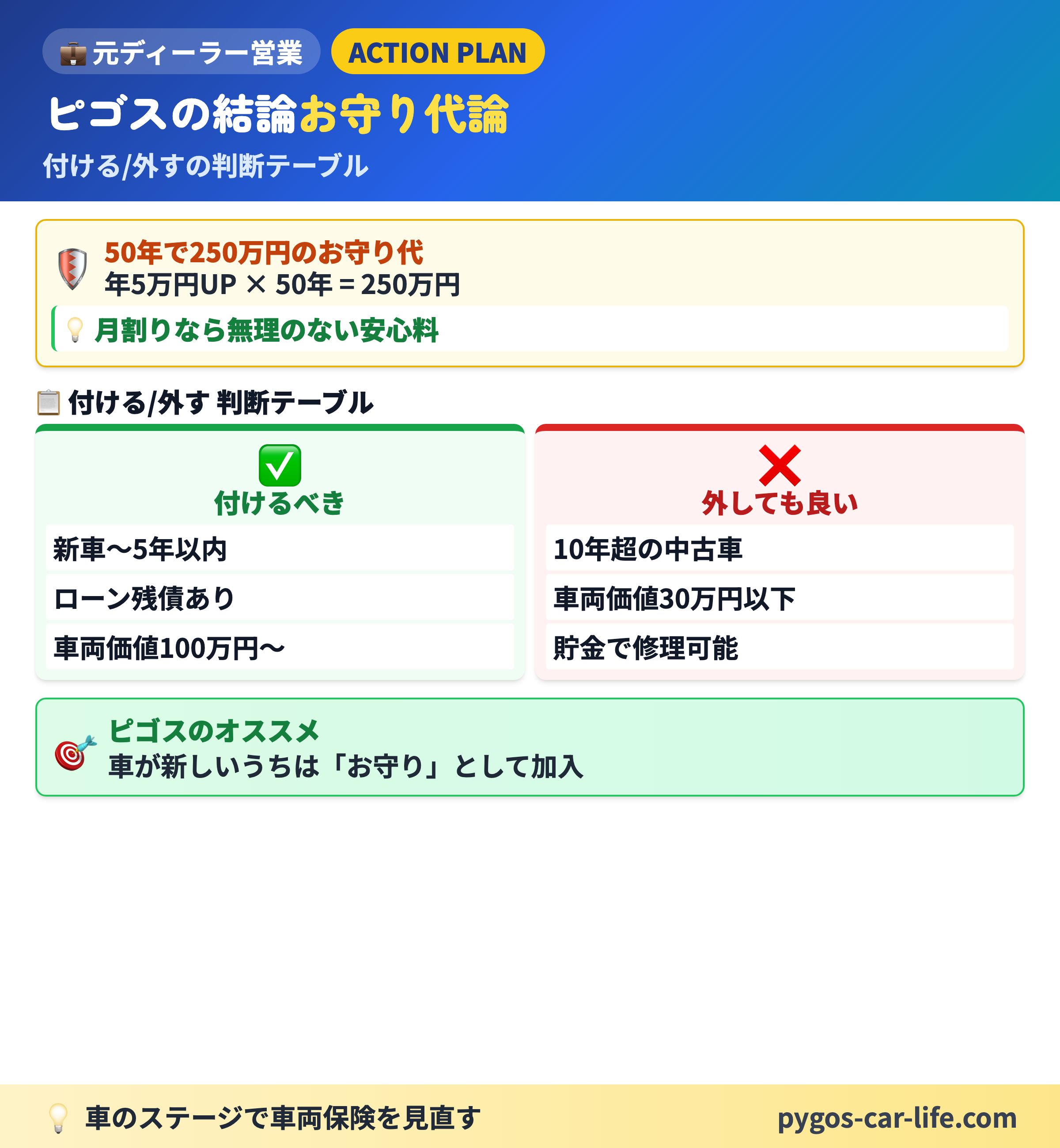

車両保険を入れることでカーライフの平均、年間保険料が5万円高くなってしまったとします

20歳から50年間車に乗り続けるとしても、5万円×50年で250万円です

50年も車に乗っていたら、その250万円のうちいくらかは保険金で戻ってくるかもしれませんし、一度の事故で250万円は辛いとしても、50年かけて払っていくならばさほどリスクはありません

お守り代として250万円を安いとは言いませんが、新車や自分の欲しいと思った車、ライフスタイルに合わせて家族を守る車に安心して乗っていく人生には、250万円以上の価値もあると思います

それでも、やっぱりかけたくないという人、まだ悩んでいる人もいますよね?

車両保険が「オススメな人」と「オススメではない人」ということで、このテーマを深堀しましたので、下記のリンクを参考にしていただけたら幸いです

それでは、損しないカーライフをお過ごしください。 ピゴス

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです

最新記事のアップをお伝えしておりますので、ぜひ「X」のフォローよろしくお願いいたします。フォロワーの方はDMにて相談も承れます。

こちらのブログのコメント欄、お問い合わせフォームからのご質問、メッセージなどもお気軽にいただけたら嬉しく思います!