【もっと安く!?】自動車保険の見積もり比較の後に検討→車両保険のテクニック2選

こんにちは、ピゴスです!!

「車両保険は付けるのが大事だということはよく分かりました!」

「でも、もうちょっと保険料を安くできる方法はないのでしょうか??」

そんな声にお応えすべく、応用編のテクニックとして今回は車両保険の「限定補償」と「免責」について解説します!

ちょっと車に詳しい方なら、どちらの言葉も聞いたことがあったり、理解されている方も多いかと思いますが、今回は一歩踏み込んだ話もしています

これの2つを知っておくと車両保険を無駄なく使いこなすテクニックを得ることができます!

保険料が安くなるわけですから、何でもかんでもという訳ではありません(涙)

でも知っておいて損のない内容になっております

自分が必要な補償をピンポイントで受けられるようになります!

逆に言えば、「車両保険なし」にしていた方も、ちょっと心配だからということで、限定補償や免責を設定して、「車両保険あり」にするという考え方にも役に立ちます

私も車を維持している時期によっては、限定補償を付けたり、免責金額を設定したりしました

こういった方は、今回の記事をぜひ最後まで読んでみてください!

- 車両保険が必要だと思ったけれど、ちょっと高いなと思った方

- 車両保険が必要ないと思ったけれど、ちょっと心配だなと思った方

- 1台の車を長く楽しまれる方

- 100万円以下の中古車を買った方

自分にはこの方法がピッタリかもという方が出てくるかもしれませんし、長いカーライフの中で「そういえば!!」と役に立つ時が来るかもしれません!

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

「そもそも車両保険って何でしょうか?」という方はまずはこちらからご覧くださいませ

それでは、車が好きな人も、そうでない人も、素敵なカーライフにしていきましょう!!

このブログのトップページの検索窓からキーワードを入れていただくと、みなさんの悩みを解決するための記事を見つけられるかもしれません

キーワードを入れてぜひ探してみてください

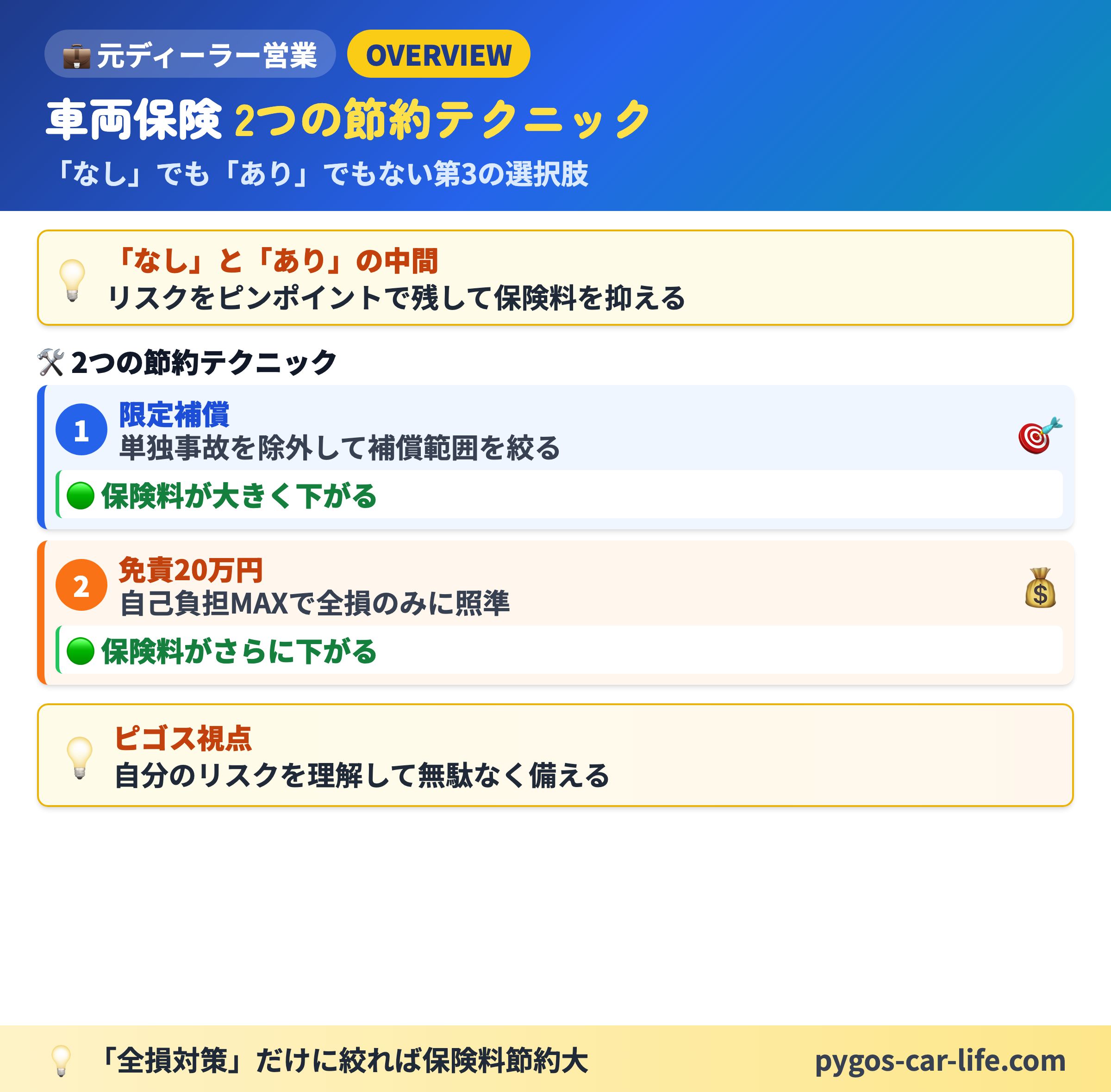

車両保険の2つの節約テクニック

車両保険の保険料を抑える代表的なテクニックは、この2つです。

①限定補償=補償の範囲をしぼる。②免責金額の設定=修理費の自己負担額を決める。

どちらも”保険を丸ごと外す”のではなく、必要な備えは残しながら保険料だけ下げる方法ですよ😊

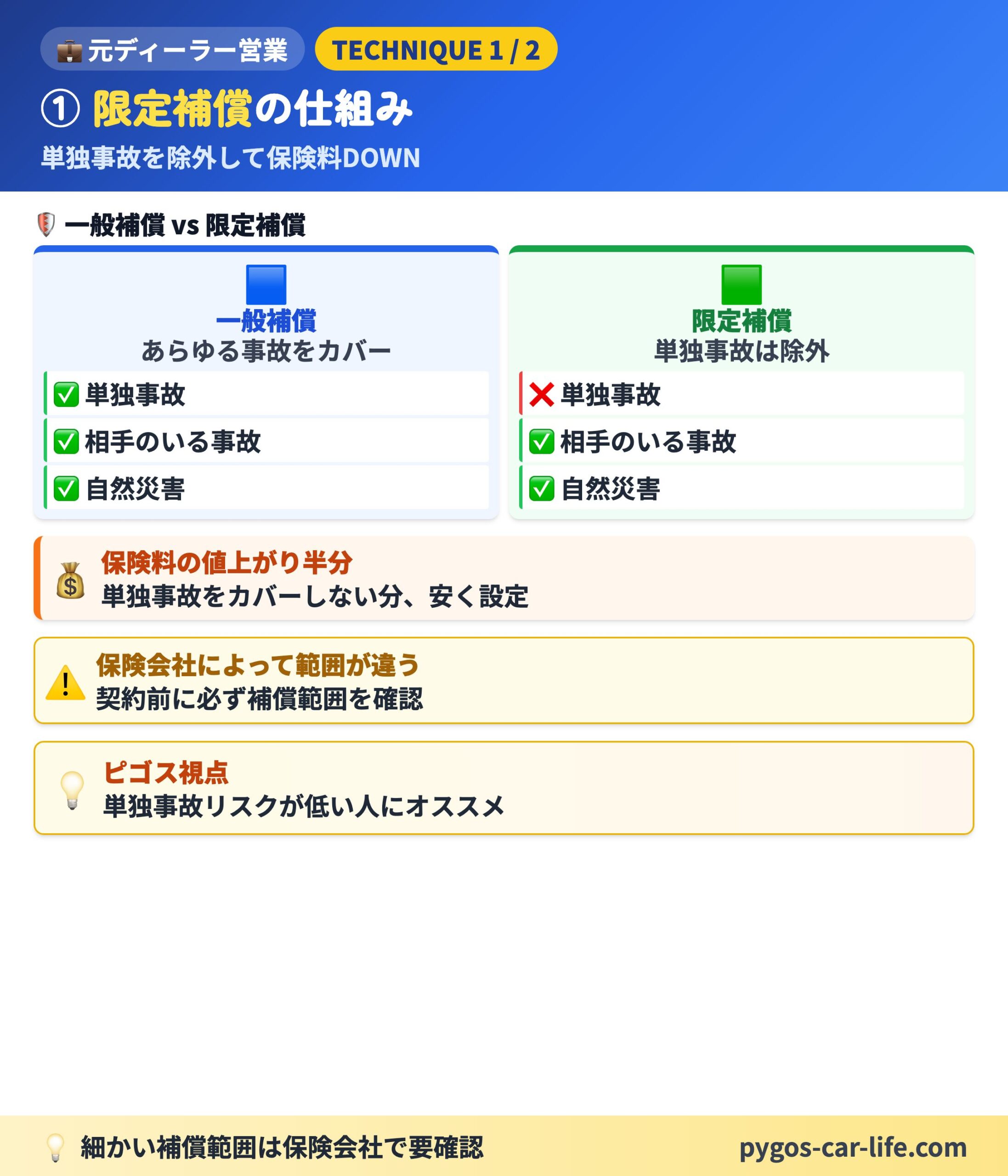

① 限定補償

車両保険には「一般補償」と「限定補償」という2種類があります

一般補償は、補償範囲が広く万が一の際の、自分の車の修理費用や、お乗り換えの費用などを様々なケースにおいて、まかなうことができます

一方で「限定補償」は名前の通り、補償が限定されているのです

最初に、こちらの限定補償ができないことをすごく簡単にお伝えします。それは、

自分の車を単独でぶつけてしまった場合は、その損害の費用を保険金でまかなえないことです

それ以外では相手の車がいておきた損害を補償することができたり、偶然発生した自然災害などでの損害を補償できたりします

これから限定補償を検討しようとしている方やもうすでに限定補償にしている方は、保険会社によって補償の範囲が少しずつ違います

一度、保険会社の限定補償の内容を確認してみましょう

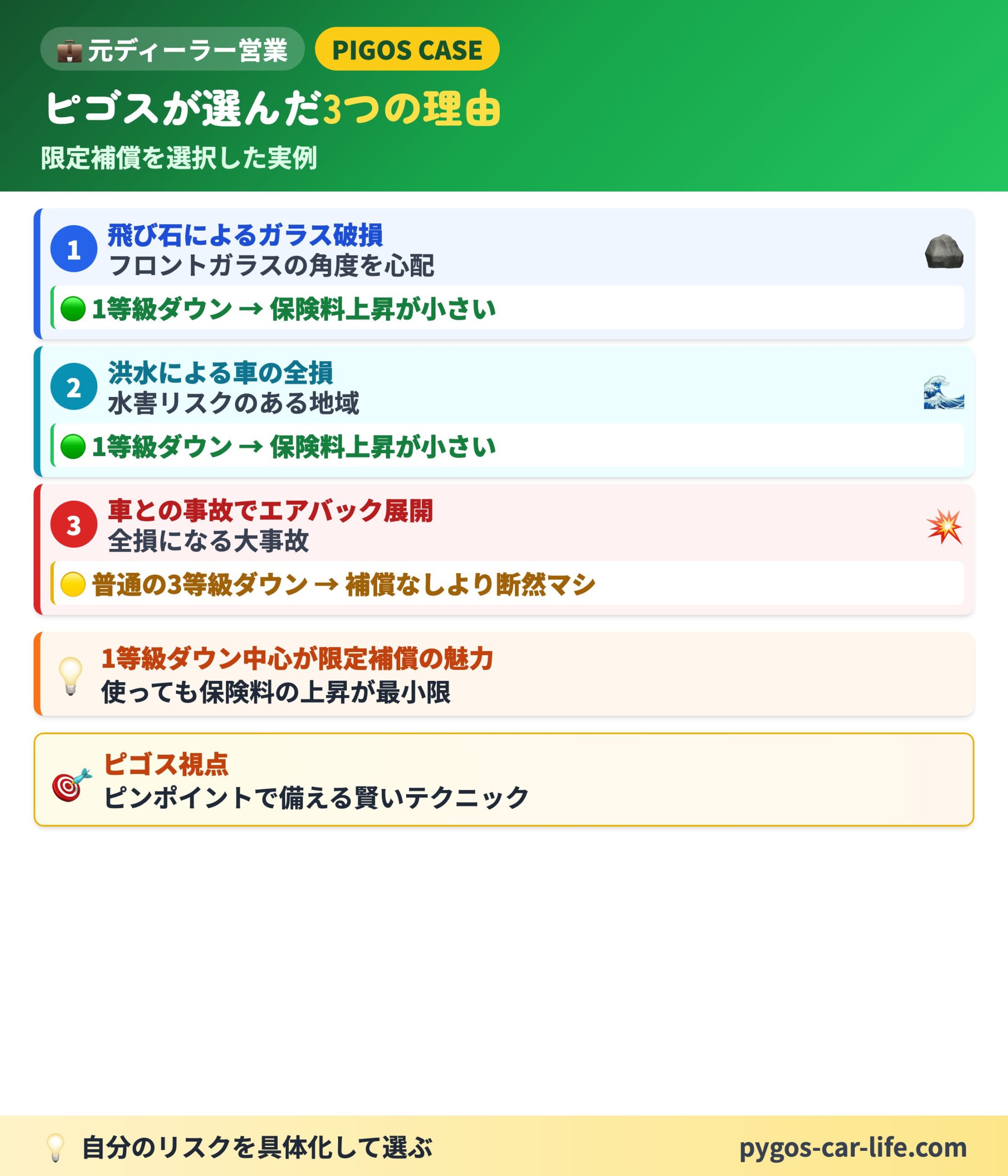

それでは私が車両保険を限定補償に決めた際の例を紹介します

「車両保険なし」でも良いかと思った所で、一歩踏みとどまり、考え直したケースです

まずはこのような理由で「車両保険なし」でも良いかと考えていました

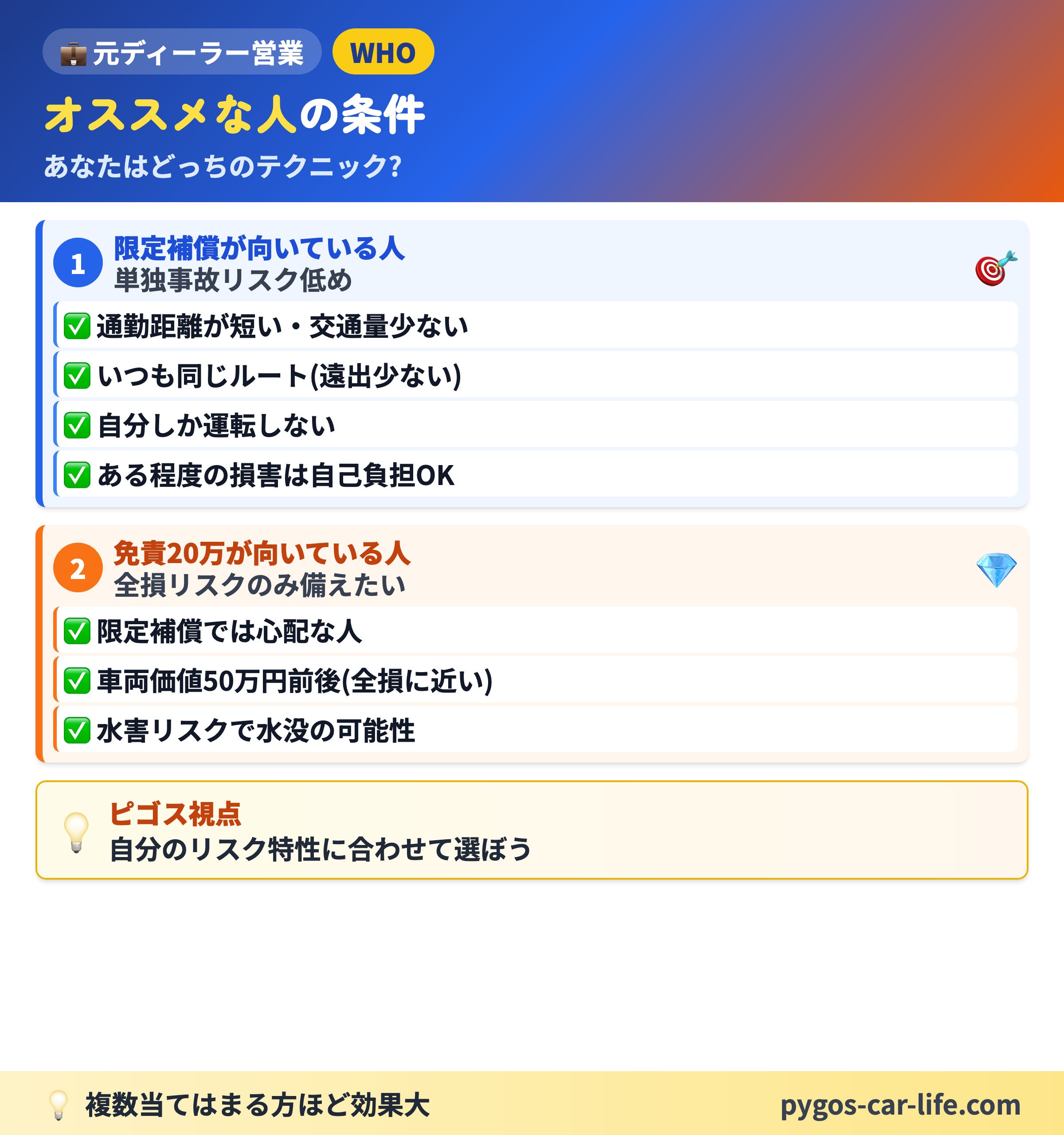

- 通勤距離が短く、交通量も比較的少ない

- いつも同じルートを通っていることが多い(遠出にはあまり使わない)

- 自分しか運転をしない(本人限定)

- ある程度の損害なら、自分の貯蓄からなんとかできる

これなら、思い切って「車両保険なし」でも良かったのですが、以下の点が心配でした

- 飛び石によるガラスの破損

- 洪水による車の全損

- 車との事故でエアバック展開

まずは自分が検討・加入している保険会社がこのようなケースの事故が限定補償でもまかなえるものなのか確認します

確認はホームページやカスタマーセンターへの電話、保険代理店のスタッフなどに行います

もちろん、これら心配なことにおいて、私の加入している保険会社は「限定補償」でも補償可能でした

そこが可能だったものですから、こういったパターンで万が一があった場合に、「保険金が出れば安心だなぁ」ということで、少し保険料は多く払うことになりますが、限定補償を付けることにしました

確率で考えたら保険料の元をとることは難しいです。しかし、自分では許容できないリスクがある場合は、万が一そのことが起きてしまった場合に私の金銭面にはかなりのダメージがあります

そこで、その心配をピンポイントに解消してくれるのが、今回の「限定補償」をつけるということでした

私が限定補償でまかないたかった事故のケースについて、

・どんなことが心配だったのか?

・どうして補償が欲しかったのか?

について説明します

飛び石によるガラスの破損

私の車はフロントガラスの角度が立っていたこともあり、「飛んできた石を受け流しにくく、当たったら割れそうだな」と思い、心配していました

また、飛び石でガラス交換の場合は、1等級ダウン事故ということで、使ったとしても保険料の上がり具合は、自腹のガラスの交換費用よりもかなり少なく済みます

通常の「3等級ダウン事故」ですと、更新時から3年間ドカッと保険料が上がってしまいますが、「1等級ダウン事故」なら更新時からの1年だけ高くなる程度で済みます

つまり、少額の修理でも車両保険が使いやすいというわけですね

ちなみに、3年の長期契約にしている方だと、契約期間中は等級が据え置かれるので、さらに使いやすくなります

とくに20等級(=いちばん上)で3年契約なら、正直そこまで痛くない、というのが私の感覚です

ただし、この長期契約はネット保険にはないのが基本ですので、ご自身の契約が対象かは確認してみてくださいね

その3年契約そのものに「デメリットは無いのか」というご相談も、いただいたことがあります

そのような特徴もあり、ここの部分は限定補償で「ピンポイントにまかなえたら良いな」と考えて付けることを考えた理由の1つです

洪水による車の全損

洪水の発生しやすい地域に住んでいるということもあり、それによる車両の水没によっての全損を心配していました

具体的には、住んでいる家はそこまでリスクは高くないのですが、少し移動すると水がたまりやすい地域も多く、洪水により、車が水没して全損(シートの上ぐらいまで水につかる場合…全損となるケースが多くあります)になってしまうケースを恐れたからです

こういった自分ではどうにもならないが突然発生して、一気に多額の損害が発生してしまうケースをカバーするのに限定補償がぴったりでした

しかも、これも1等級ダウン事故に該当するケースも多く、万が一使ってしまっても保険料の上りは最小限で済みます

車との事故でエアバック展開

相手のいる事故などで、エアバックが展開するほどの大事故に備えてです

こういった事故もある日突然起きるもので、安全運転を心がけ発生の可能性を下げていくことはできても、100%防ぐことはできません

しかし、万が一そのようなエアバックが開くほどの事故になった場合に、私の車の価値から考えて、全損になります

すると、水害のケースもですが、私の貯えでは家計にかなりの大打撃です。これを防ぐために、補償を求めました

こちらは普通の3等級ダウンの事故になりますが、保証なしの大打撃に比べれば、全然マシです

上記の3つのケースをメインで備えるために「限定補償」にしました

つまり、「飛び石などちょっとした修理でまとまったお金を払わなくて済む」、「万が一の全損判定時には、車の乗り替えがスムーズに可能」という点で、限定補償が役に立つのです

しかも、私の車は、こちらのテーマで紹介している、「新車特約」という特約(プラスアルファのルール)が付けられる期間でした

そのため、損害額がある程度高くなってしまった際に、「乗り替えの選択が取りやすい」という点も、決めての1つになりました(保険料の値上がり分ぐらいで乗り替え可能)

新車特約について詳しく知りたい方は上記のテーマも確認してみてくださいね♪

実はこれに目がくらんで、車両保険を外しきれなかったんです(笑)

万が一があったときに、「ちょっと得したいという気持ち」は車両保険や保険を考える上では、ナンセンスではありますが、つい頭をよぎっちゃいました

しかし、限定補償ではカバーしきれないリスクがあることは忘れてはいけません

それは、派手に自分で壁やポールに突っ込んでしまった時には、自腹で何とかしなければならないのです

近年の車は歩行者保護や乗員保護のために、うまくつぶれることで衝撃を吸収するようになっています

特に車両の前部や後部を凹ませた場合には、ドミノ倒しのように次々に車の部品が折れたり、凹んだりして、損害額も膨れ上がってしまいます

エンジン関係の部品にもすぐに到達しますので、そこも壊れると開いた口が塞がらない額になってしまう恐れがあります

まして、エアバックが展開などしてしまうと、今ある貯金でそれらすべてを何とかしなけらばならないということです

とりあえず、慢心は良くないですが「今まで運転してきて擦ったことぐらいしかないという方」や「自分一人の事故で全損になったら修理せずに乗り替えると割り切っている方」には、オススメできるかもしれません

しかし、「よくぶつけた経験があるなんて方」や「ローンがまだまだ残っている方」、「そういったことはやっぱり心配な方」は、

無理せず一般補償がオススメです

それでも、私のようなケースや考え方に、当てはまる方もいらっしゃるかと思います

だからこそ、知っておいて損ない車両保険の掛け方のテクニックの1つとして紹介しました

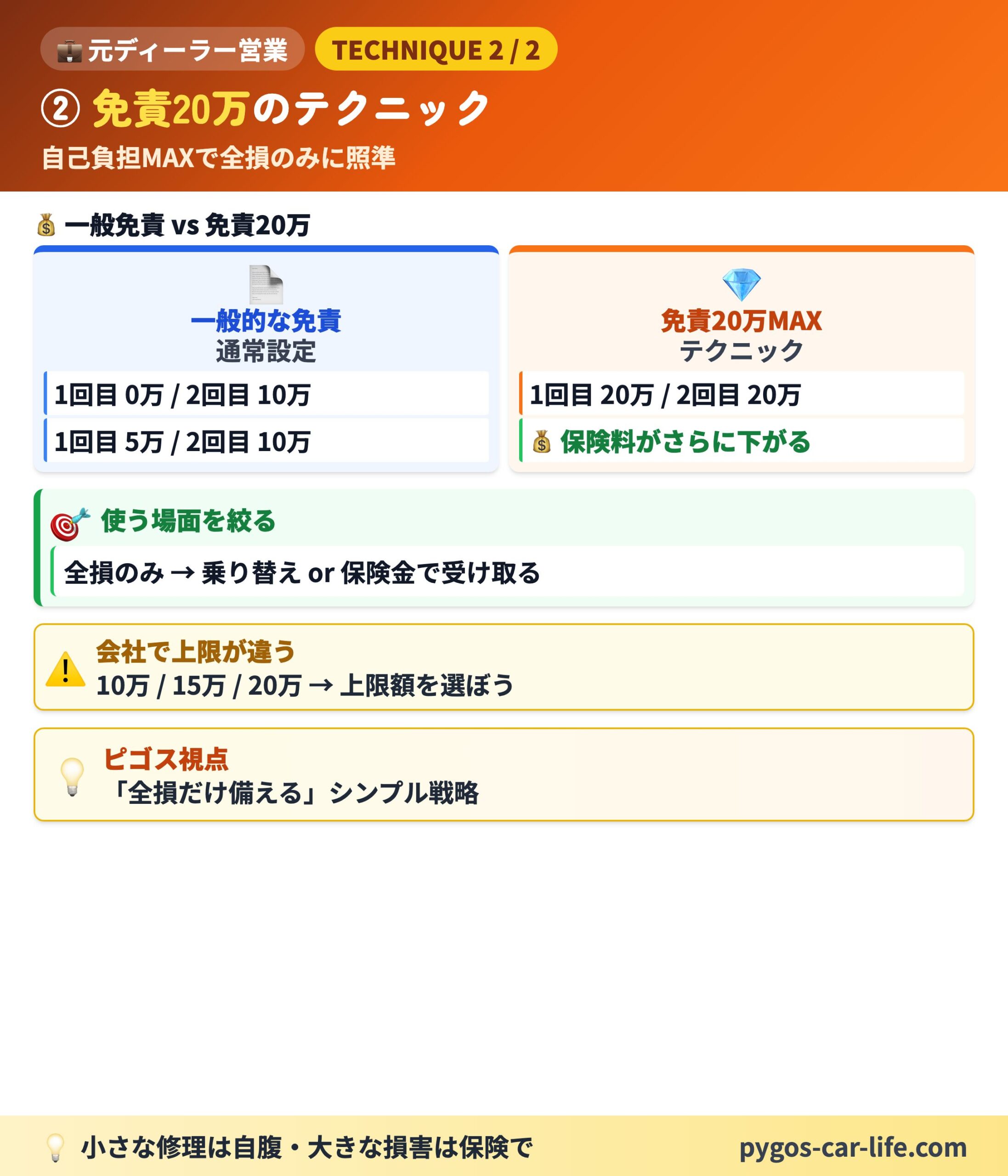

② 免責20万

こちらは車両保険の免責金額の設定をMAX(20万円)にして、車両保険を使うのは全損になり、乗り替えか保険金としてお金をもらうのみに照準を絞るテクニックです

まずは基本的な免責について知りたい方はこちらを参考にしてください。知ってる方は飛ばしてください

今回は免責を20万円入れられる保険会社で一般補償に加入したと仮定して話を進めていきます

「こんな話聞いたことも考えたこともないですよ」って方はぜひ最後まで読んでいってください!いつも見たく長くないですよ(笑)

免責金額をMAXに設定した場合、基本的に車両保険を使って、修理はしません!

それはもちろん、免責額が20万円もあるからですね

つまり車両保険を使って、修理すると自己負担額の20万円を支払う必要があります。さらに保険料が上がることによって、更新後に払う保険料が数万円上がってしまいます

そういったことを考えるとほとんどの場合は「自腹で修理したほうが損がない」ということになり、気楽に使えるものではありません

じゃあ、いつ使うんですか??

それは、全損判定の時です!!

実は、全損なら免責金額(20万円)を気にしなくていいんです!!

全損判定で修理をしないで、保険金を受け取る場合には、免責金額を差し引かずに保険金を受け取ることができます

ただ、この場合は保険会社が全損した車を引き上げていきますので、車を手放すか、乗り替えるかという選択肢になります

つまり、この設定にすることで得られるメリットをまとめると次の通りです

- 免責20万円を入れることで保険料がかなり安くなります

- 全損時は免責のことを気にせず、保険金をいただけます

- 万が一全損にならない程度の大きな損害で修理するとしても、20万円多く払えば解決できます

そして、こんな人におすすめのテクニックです

- 保険料は安くしたいが、限定補償のカバー範囲では心配な方

- すぐに全損判定になりやすい車両価値が50万円前後の方

- 水害のリスクが高く、自宅の駐車場などで水没の可能性がある方(※「津波」は対象外です)

こういった感じで、突然の大損害があった時に、まとまった保険金が得れれるという安心感が欲しい方にはオススメできます

私の場合は9年乗った軽自動車にこのような掛け方をしていました

多少の傷は気にせず乗りつぶそうと思ってましたし、中途半端な損害の場合は保険金は諦めて乗り替えようと考えてました

しかし、水害が心配でしたので、そこに備えて免責20万円を設定して、車両保険に加入していましたね

このような理由で、こちらも知っておいて損はないテクニックの1つとして紹介しました

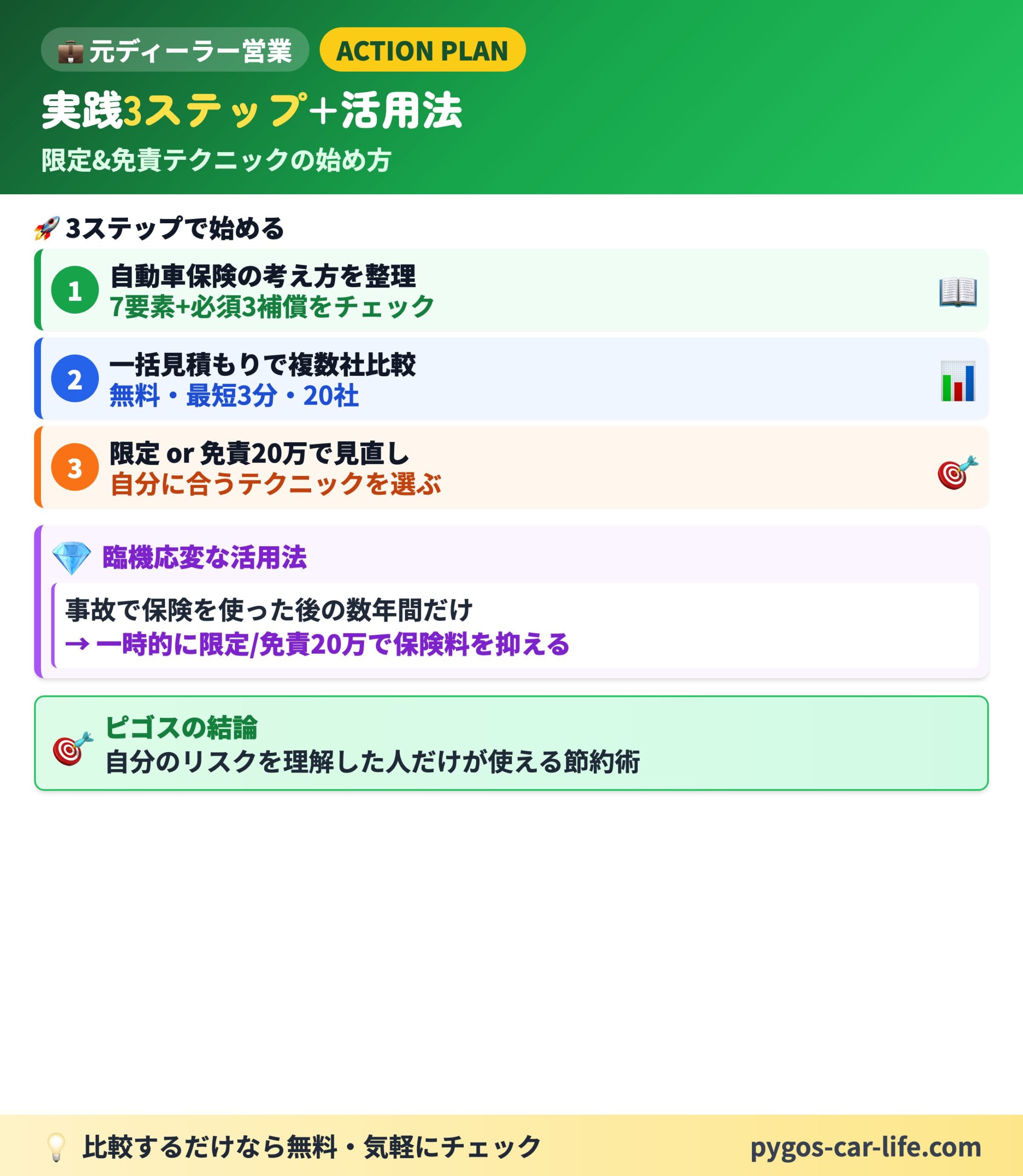

保険料をさらに安くしたい方へ

車両保険のテクニックと合わせて、保険会社自体を比較することでさらに保険料を抑えられる可能性があります

まずは自動車保険の基本的な考え方を整理してから、一括見積もりで複数社を比較してみてください

ステップ① 自動車保険の考え方を整理する

ステップ② 一括見積もりで複数社を比較する

比較するだけなら無料ですので、ぜひ一度チェックしてみてください

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

まとめ

今回は「限定補償」と「免責20万円」の2つのテクニックを紹介しました

限定補償はこんな方にオススメです

- 通勤距離が短く、交通量も比較的少ない方

- いつも同じルートを通っていることが多い方(遠出にはあまり使わない)

- 自分しか運転をしない方(本人限定)

- ある程度の損害なら、自分の貯蓄からなんとかできる方

免責20万円はこんな方におすすめです

- 保険料は安くしたいが、限定補償のカバー範囲では心配な方

- すぐに全損判定になりやすい車両価値が50万円前後の方

- 水害のリスクが高く、自宅の駐車場などで水没の可能性がある方

このように、どういったリスクが自分にあり、そこに対して無駄なく保険を掛けることを理解し、納得しているからこそ役に立つテクニックです

また、その点を理解して、事故で保険を使ってしまった際に、保険料が高くなってしまう数年間だけ、この掛け方をするという活用法もあります

少しリスクを負ってしまいますが、このような保険の掛け方を上手く使い「事故で保険を使った際の、保険料の上り」を最小限にするということです

そういった臨機応変さを考慮すると、この車両保険の2つのテクニックは、「上級者、中級者、向け」と言えます

せっかくお金をかけるにもかかわらず、車両保険としてはやはり使いずらいものになってしまうからです

ここまで紹介しておいて、申し訳ないですが、私のブログ読んでいる「初めて車を買おうとしている方」には、車両保険はシンプルに「あり」か、「なし」かをオススメしています

もちろん、免責5万円ぐらいならオススメです!

そして、その「なし」に向かいたいけれど、なかなか怖くて踏み切れない…という方は、こちらの記事で「外すまでの階段の降り方」をお話ししていますので、よかったらご覧くださいませ。

どうしても、最初からやってみたいという方は一緒に考えましょう!いつでも相談に乗ります

車や保険について勉強していって、こういうことも納得してできるようにサポートできるよう努めていきます!

自分らしく保険をカスタマイズできるようになってくると、「自動車保険をどんなふうに掛けたらよいか」だんだんと楽しくなってきますよ

そういった感覚になってきた時に、知っておいて損のない2つの車両保険の掛け方でした

それでは、損しないカーライフをお過ごしください ピゴス

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです

最新記事のアップをお知らせしておりますので、ぜひ「X」のフォローもよろしくお願い致します。フォロワーの方はそちらのDMから個別相談も承れます

こちらのブログのコメント欄、お問い合わせフォームからのご質問、メッセージなども励みになりますので、お気軽にいただけたら嬉しいです