【必要!?】いらない人にも一度は読んで欲しい車両保険がオススメな人の特徴5選

こんにちは! ピゴスです!!

車両保険には加入したいけれど、保険料が高くなってしまって悩んでいる方はいらっしゃいませんか??

私もです!!せっかくなら納得して車両保険加入したいですよね!

以前のテーマでも、「車両保険についてまずは知る」ことで、加入すべきかどうかの足掛かりになればと解説しました

まだ読まれていない方は、こちらからどうぞ!

読んでいただいた方、ありがとうございます!

しかし、最後のまとめでも語っているように、結局のところ

「自分には必要なのか?」、「そうではないのか?」とまだ悩まれている方もいらっしゃるかと思い、

今回はテーマを深堀りすることにします

つまり、この悩みを解決していきたいと思います

「結局のところ、車両保険はどうしたらいいんですか??」

私の考える結論から言ってしまうと「必要ないとしっかりと決められる人だけが、なくても大丈夫な人」です

あとは迷っている人を含めて、「みんな、必要(オススメ)な人」です

そこで、今回は「まだ結論に至ってない方」や「ちょっと車両保険について見直そうかとかんがえていた方」に向けて、

車両保険が「オススメな人」の特徴5つを解説します

↓どちらかと言えば、車両保険を付けない方向で考えていた方は下記の記事からどうぞ!↓

「車両保険がなくても大丈夫な人」

こちらでは車両保険が「なくても大丈夫な人」について解説いたします。

なかなか悩ましい選択ではあるので、今の段階で結論がはっきりしないのは当然です

しかし、1000台以上の自動車保険の診断をしている私の中で、「車両保険がオススメな人」と「そうでもない人」という区分はできています

人それぞれケースバイケースなので、100%はないのですが、「必要なケース」と「必要ではないケース」はあるんです

そこで、今回の記事を読んでいただくと、「車両保険を付けた方が良い」と多くの方が納得できる内容になっています

保険料の高い車両保険だからこそ、良さを理解して納得して選択しましょう!

私は基本的には車両保険をオススメ派です

しかし、ないことの良さも知っています

では、あなたはどちらになるのか?

むしろ、どちらにしていくのか?

!!!自分で選択できます!!!

こういった選択ができるようになっていくことが、損しないカーライフを歩むために大切になっていきます!

今回はより実践的ですが、ぜひご覧くださいませ

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

それでは、車が好きな人も、そうでない人も、素敵なカーライフにしていきましょう!!

このブログのトップページの検索窓からキーワードを入れていただくと、みなさんの悩みを解決するための記事を見つけられるかもしれません

キーワードを入れてぜひ探してみてください

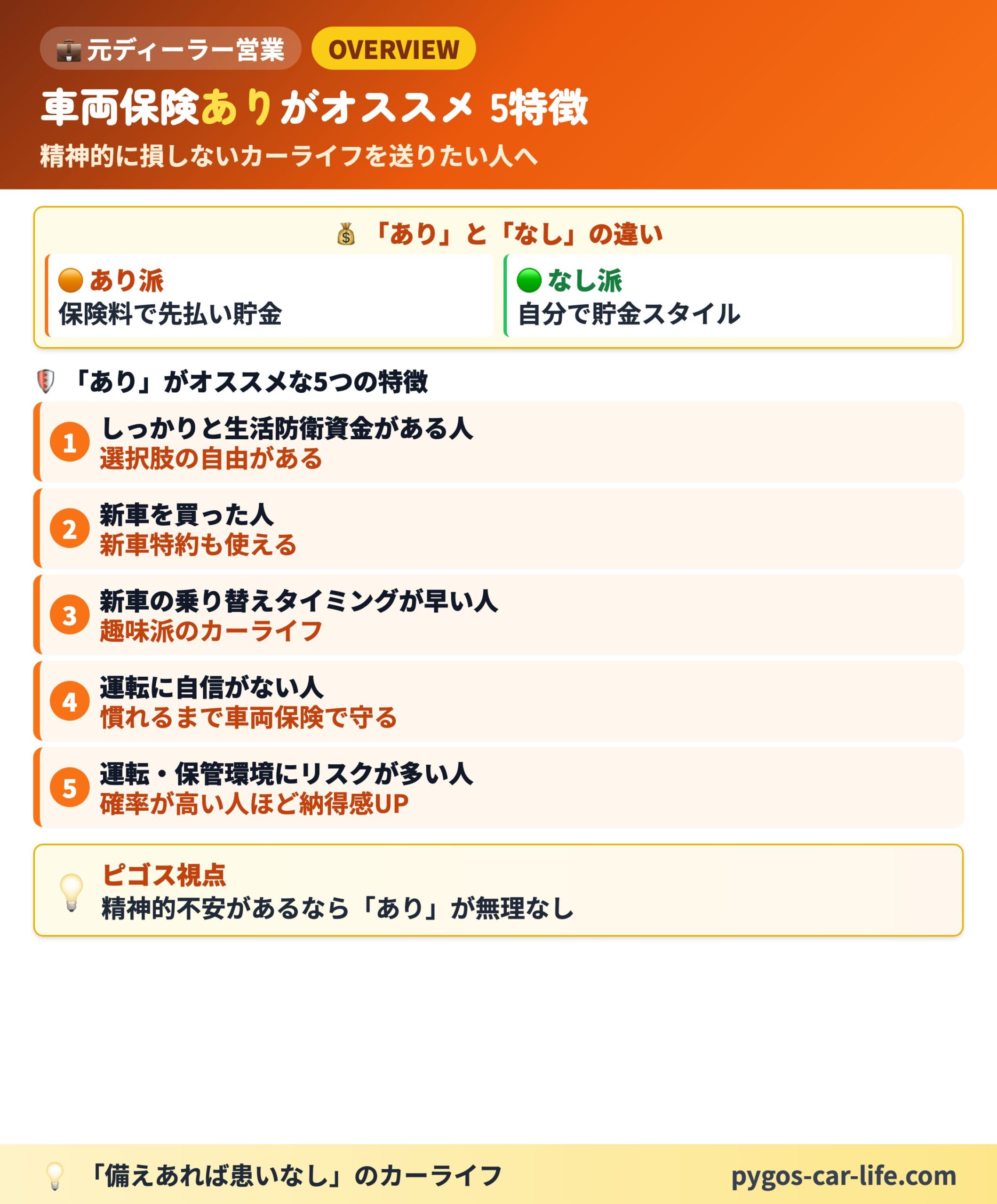

車両保険がオススメな人

車両保険を「付けた方が安心」なのは、おもに新しい車に乗っている人や、運転・保管環境に不安がある人です。

これからお伝えする「5つのタイプ」に当てはまるなら、車両保険の出番かもしれません。最後はあなたが納得して選べば、それが正解ですよ😊

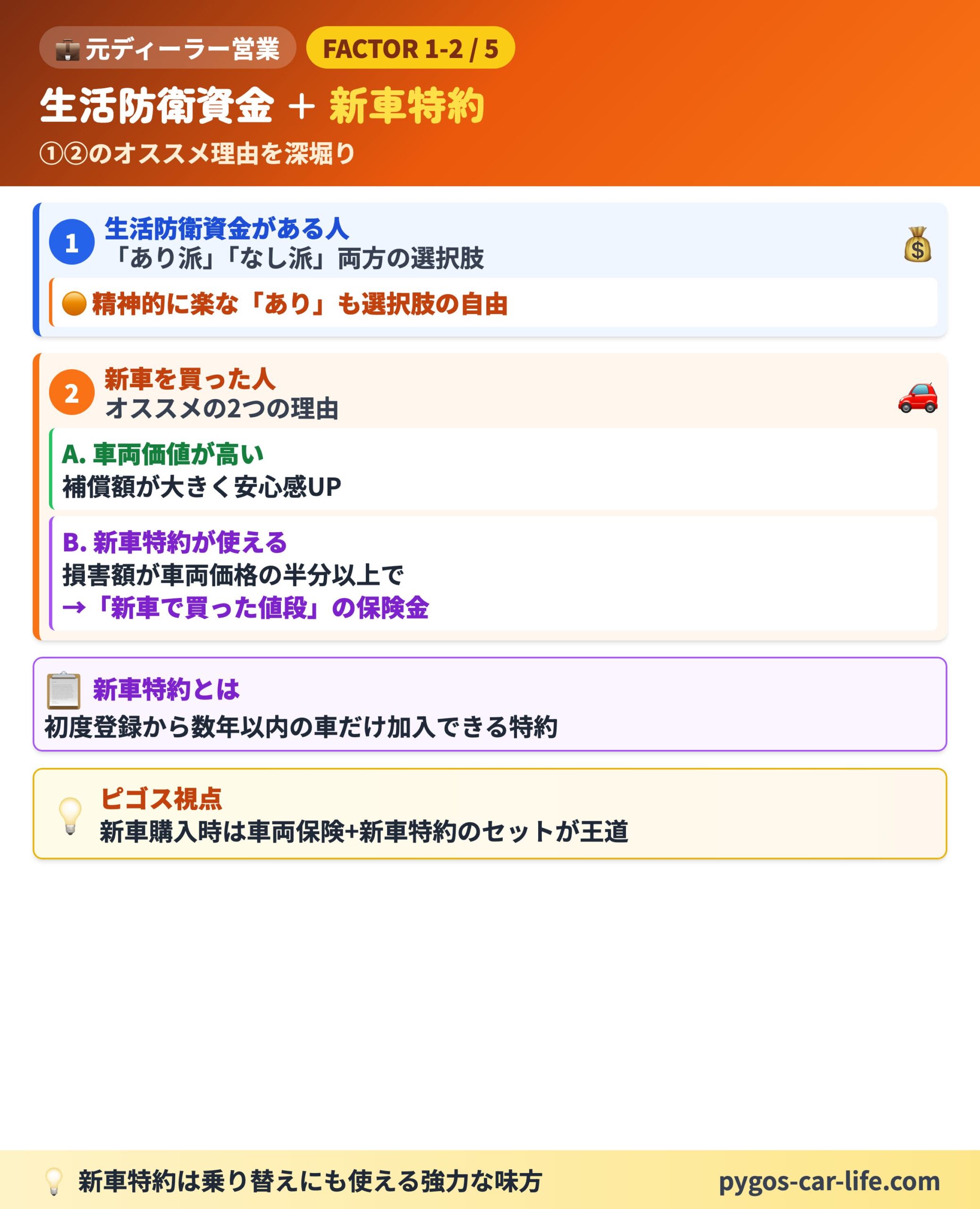

① しっかりと生活防衛資金がある人

あれ??

「車両保険がなくても大丈夫な人、でもあったような…」と思った方、大正解です!

もう1つの記事も読んでいただきありがとうございます

結局のところ、お金がある人には選択肢の自由があるということです

いつかあるかもしれない損害に備えて、コツコツと先払いで備えるのが「車両保険あり」です

逆に、いつかあるかもしれない損害に備えて、貯金を貯めておくスタイルが「車両保険なし」です

確率の問題では、「車両保険なし」の方か長い目で見たら損をしない確率が高いです

しかし、一撃の事故で数百万円が飛んで行ってしまう恐れを抱えながら、車に乗るというのは精神的に耐えがたい方もいらっしゃると思います

それならば、たとえ貯金があって何とかなると頭では分かっていても、精神的に不安があるのであれば、無理せず「車両保険あり」の方がオススメです

その場合は、車を乗っていくということは、事故などの損害もあるものだと考えて、車両保険代も維持費として考えておくことが大事ですね

つまり、お金に余裕があって、ちゃんと車両保険を払っていけるということも、賢い備え方の1つと言えます

私の場合は貯金が山ほどあるという訳ではないので、車の修理代をコツコツ貯金していくかわりに、車両保険代を払っています

これでいざという時の車の修理代をまかないます

例え、「いざ払える貯金がある」と言っても、私は急に「数十万円や数百万円払え」と言われてしまうとビビります

また、最近はしっかりしてきたのですが、つい浮いたお金を浪費してしまう癖がありました

車両保険を加入せず、浮いたお金をすぐに他の浪費で使ってしまう方などは、車両保険で引かれていた方が「お金の使い方」、「車の維持」に関しては良いかもしれません

そして、車両保険ありでも、保険料のアップを最小限に留めるために、ネット保険に切り替えをしました!

「えっ!ネット保険…不安」という方は良かったらご覧ください

新車などの最初のうちは車両保険をしっかりかけておいて、車の価値が下がってきたら「いざという時は乗り換えればいいかな?」などと考えて、車両保険を外すという考え方もありますので、臨機応変さも大事ではあります

やはり、そのようなためにもある程度の貯金は貯めていく方向で行きましょう!

② 新車を買った人

新車を購入された場合に車両保険を付けた方が良い理由はこちらです

- 車両の価値があるので、万が一の際に補償される額が大きいため

- 新車特約というルールを使うことができるため

新車は価値があるので、そのぶん補償額が大きいため

せっかく高い保険料を払うならば、自分が耐えられない損害に備えることができれば、「車両保険あり」の選択が納得いくものになってくるからです

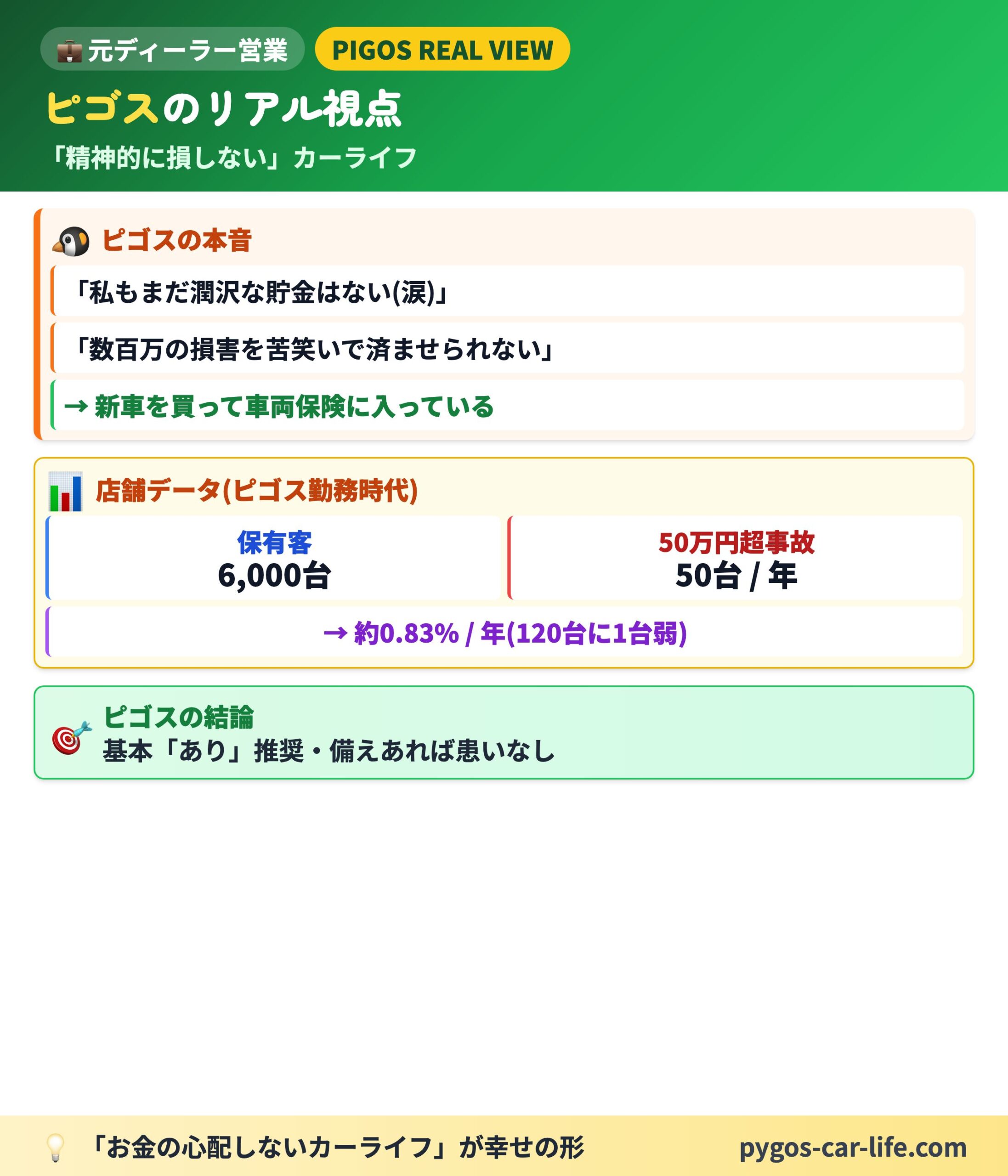

正直に言うと、私にはまだ潤沢な貯金がありません(涙)

万が一があって数百万の損害が出たとして、「払えるから大丈夫ですよ」と苦笑い程度で済ませられるマインドではいられないと思います

実際の使用の中では、大きな事故など滅多にないとは思いつつも、自動車ディーラーの仕事をしていた中で、月に1回ぐらい派手に潰れた車を見かけていると、心配性に拍車が掛かります

そういったこともあり、私は新車を買って、「ドカンッ」と何かあった時のために車両保険に入っています

私のように、万が一の際に、「お金の心配はそれほどしなくて済む方がいいな」と考えてしまう人は、「車両保険あり」がオススメです

家族での楽しい旅行、普段の通勤、買い物、ふとした時にお金の面では心配な気持ちにならなくてよいというのは、「精神的に損しないカーライフ」と言えるでしょう!

新車特約(新価特約)というルールを使うことができるため

こちらは新車(初度登録から数年しかたっていない車)だけが加入することができる、車両保険の特約の1つです

この特約があると損害額がある程度大きいと乗り替えの選択肢を選びやすくなるという点で車両保険とあわせて加入することをオススメしています

ではある程度の損害額とはどの程度なのでしょうか?

それは購入した新車の値段の「半分以上の損害額」が出た場合です

すると、もし半分をちょっと超えたぐらいの損害額だったとしても、「新車で買った値段」の保険金を乗り替えに当てることができます(乗り替えない場合は修理か、損害額相当の保険金をいただくことになります)

これってなかなかにすごいことなんです!

具体的な例を紹介します

まずは、いくら設定すればまた同じ車を購入できるのかをイメージして、新車価格を設定します

オススメは値引きなどは考慮せず、「新車の本体価格」+「付属品の価格」を新車価格として設定します

今回は200万円で設定します

これより安く設定すると、保険料が安くなるメリットと、損害額50%を超えやすくなるメリットがあります

高くすると、その逆になりますが、価値以上に保険金はいただけないので、無駄な保険料となってしまうので、注意してください

※保険会社などによって、200万円と設定するとそこまでしか出ない場合と、プラス諸費用分が出る場合がありますので、そのあたりも考慮して設定しましょう!面倒なら上記「本体価格+付属品」の金額でだいたい95点は取れてるのでOKです

200万円の設定をした車で事故が起き、110万円の修理費の見積りがでました

新車価格の半分、50%は100万円です

今回はそれを超えたので、200万円もらってまた同じ車を買ったり、同等クラスの車を買ったりすることができる可能性があります

100万円を超えるような損害は次のような例があります

- 前面などが激しくつぶれて、エアバックが展開

- 側面が激しくつぶれて、車が横転

- 水害で水没し、シート上まで浸水

- 車全体がいたずらで、傷だらけで、窓が割られる

こういったものが該当します

4つ目はちょっとオーバーな状況かもしれませんが、実はこの状態では新車特約が使えない可能性があります

クルマ全体となれば、修理は大変ではありますが、ボディや内装など、交換すれば「修復歴あり」にはならず、走行に支障がない損傷の場合は、修理の損害額の分までしか保険金はいただけません

逆を言えば、「修理しても車の価値が著しく下がってしまう(修復歴あり)」、「修理後の安全安心を完全に確保できない」などの損害の車は、修理するよりも現実的な提案として、乗り替えをしてもらうことで、被害者を守りましょうというルールになります

エアバックが開くほどの事故や水没した車は修理をして、一見直ったように見えても、のちのちトラブルがあるかもしれませんからね

それであれば新しい車になった方が安心安全で、気持ちも前向きになるかと思います

そこで、保険会社と相談の結果、今回は新車特約を使うことを決め、200万円が保険金として支払われると知りました

これをもとに車を乗り替えることにします

200万円を満額もらって乗り替えるにはいくつが条件があります

- 新しい車(新車・中古車問わず)を購入して乗り替えをすること

- 200万円以上の車にすること

- 事故を起こした車は保険会社が引き上げることに了承すること

1つ目の条件に当てはまらないものは、「しばらくは運転が怖くてできないので、いつかのために保険金をもらうだけにする」なんていう選択の場合です

この場合、損害額の110万円がご自身の口座に振り込まれるような形になります(…それであれば、一度車を買ってからすぐ売った方が良さそうですね)

2つ目の条件に当てはまらないのは、例えば180万円で収まる車を購入してしまった場合です

その場合は180万円が購入した車屋さんに振り込まれます

差額の20万円がありそうですが、それは返ってこないので、200万円以上の車を買い、足りない分は自腹で補うような形で乗り替えをしましょう

3つ目の条件に当てはまらないのは、事故車両を保険会社が引き上げていくのを了承しないことです

事故車両から部品を色々と取りたい、自分でどこかに売却したい、水没しているが乾かして何とか使いたい…などの理由で、車を手元に残しておくような場合です

このような場合は例え新車に乗り換えるとしても、損害額の費用までしか保険金はいただけません

このような条件はさほどハードルは高くないですし、保険会社や車屋さんも相談に乗ってくれることが多いので、長い目でみて損しない選択肢を選んでいきましょう!

このような形で「新車や年式の新しい中古車を買った人が大損しないように守ってくれるルール」

これが新車特約です

これを付けていなければ、先ほどの例で考えると、200万円の車にすぐに乗り替えることはできず、110万円で修理するか、お金をもらってそれに足りない分を自腹で上乗せして乗り替えるかの選択肢になります

保険料は多少高くはなってしまいますが、新車特約に加入できる期間は限られており、せっかくなら付けられる期間は付けておいた方が、精神的にも安心感は高くなります

特に、ローンで購入した方で、万が一の事故の際に一括で返済をすることが難しい場合は新車特約で備えておくことがオススメです

車両保険と新車特約を付けていないと大きな事故の際に、車もお金も失ってしまう可能性があります

しかし、これを付けておけば、ローンは全額保険金で完済し、新しい車をまた同じような月額の金額でローンを組んで車を買うという選択が持てます

新車特約は車両保険やカーライフを安心して長く続けるためにも、覚えておいて損はないポイントです

もし、新車を買って付けていない人がいたら、今からでも遅くないので、検討してみてはいかがでしょうか?

また、「付けたくなったけれど、今の保険会社には選択肢がないです!」という方は、保険会社の切り替えを検討してみてもよろしいのではないでしょうか?

※たまにネット保険などでは、新車特約の設定がない保険会社があります

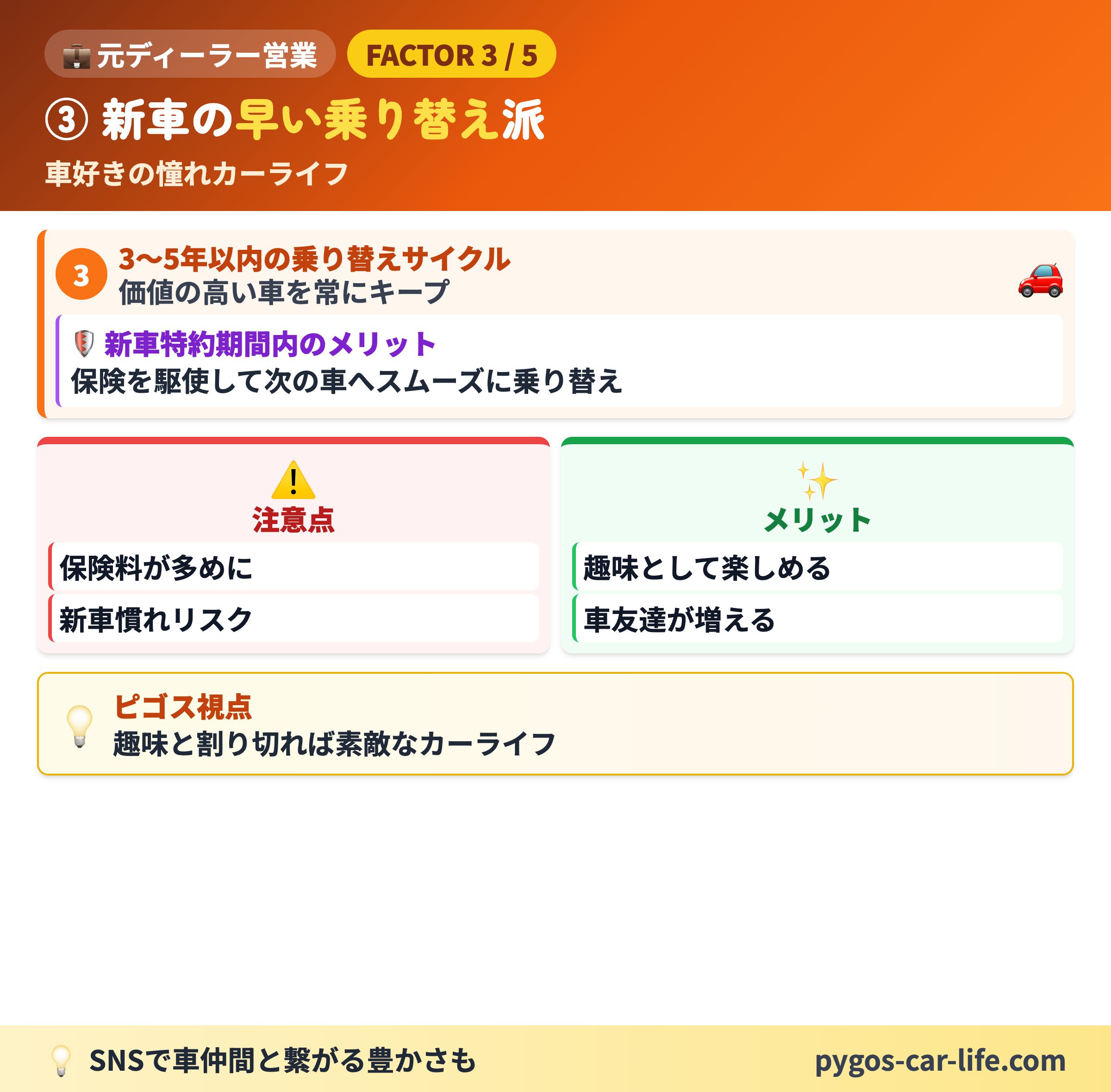

③ 新車の乗り替えタイミングが早い人

新車の乗り替えが早いというのは、車好きなら一度は憧れるスタイルですね♪

このような場合は②で説明したように、価値のある車には車両保険と新車特約がオススメです

乗り替えのタイミングは早いと車の価値が常に高い状態をキープしていきますし、3~5年以内の乗り替えの場合は、新車特約も加入できる期間であります

万が一があった際は、保険も駆使して、車を乗り替えていくというスタイルですね

何度も新車を買ったり、乗ったり、売ったりと車好きにはたまらないカーライフを送ることができます

しかし、こういったことは注意してこの道は選びましょう!

- 車両保険を払う金額は通常の人よりも多くなる

- 新しい車になると、運転に慣れるまで少し時間がかかる

お金が多めにかかってしまうのと、慣れないためのリスクが多少増えるということはありますが、趣味と割り切って楽しんでいくのも、素敵なカーライフだと思います

SNSが活発な現代ですから、色々な車に乗ることで、様々な車を趣味としている人と繋がることができます

共通の趣味の友達がいるというのは、簡単に手に入るものではありません

そういった豊かさを秘めているカーライフなので、車両保険も上手に活用して、安心して続けていけるようにしていくことが、オススメです

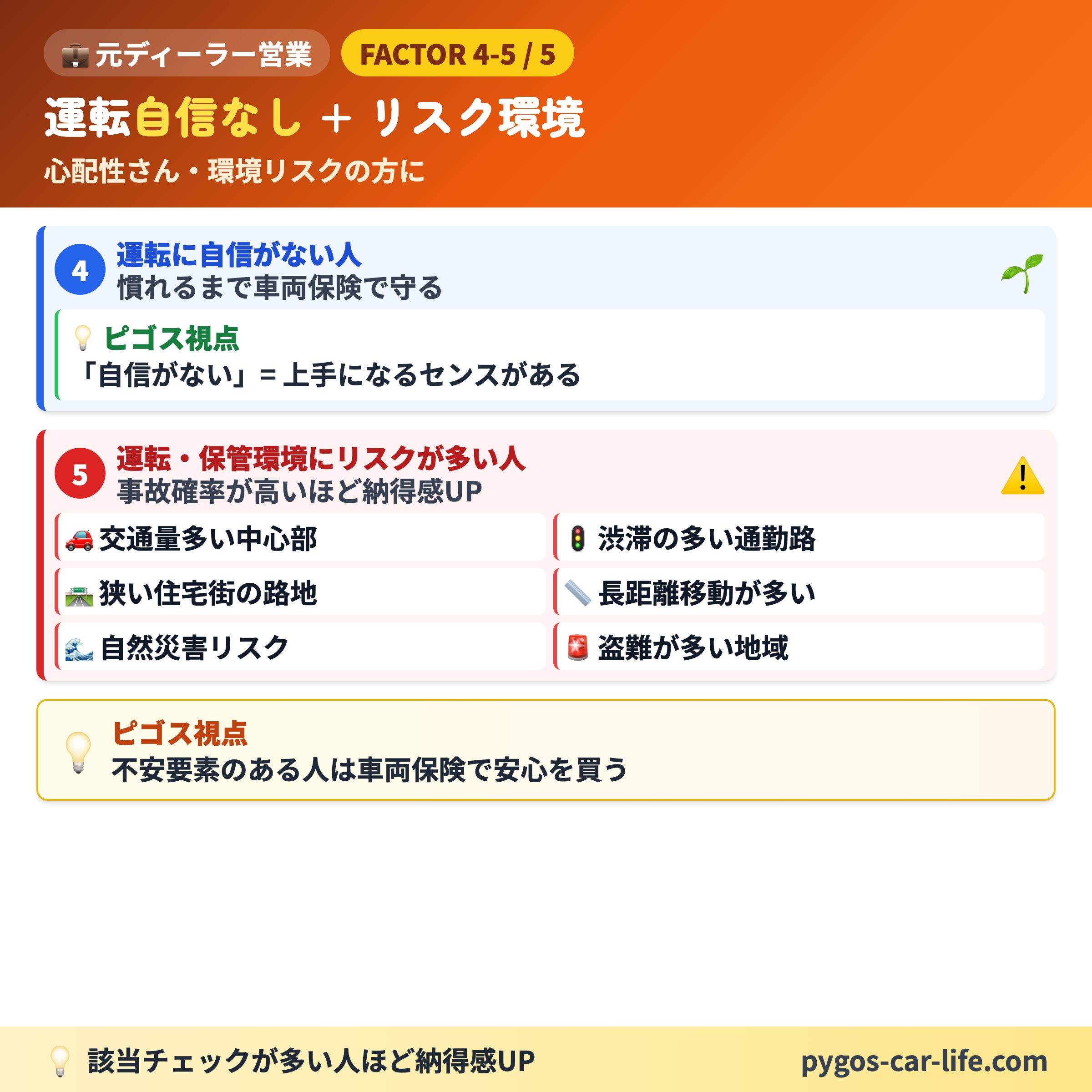

④ 運転に自信がない人

「車をやめた方が良い」なんて極論は言いません

必ず運転にも「上手な人と苦手な人」がいますし、「自信のある人とない人」もいます

「自信のない方」は、さらに車両保険をなくして心配しながら乗るよりも、付けてしまって安心して乗る方が、気持ちが良いカーライフが送れると思います

もしこれを読んでいて、運転に自信がないと思っている方がいたとしても、裏を返せば上手になるセンスがあるとも言えるのではないかと私は考えています

つまり、自信がないと言っている人は、しっかりと交通の危険性を客観視できていたり、周りに配慮できていたり、という視点を持って運転する素質があると言えます

これからカーライフを続けていく中で、自信はないけど全然ぶつけない人は、本当は上手な人なのかもしれません

ただこれは、長く乗っていく中でだんだんと証明されてくることです

やはり中には、よくぶつけてしまう方もいます

自分がどんなドライバーなのか、見えてくるまでは、車両保険に守られておくというのは賢い選択肢の1つだと考えています

⑤ 運転・保管環境にリスクが多い人

車両保険に同じ料金支払うのであれば、事故に遭遇する確率が高い方ほど、高い保険料にも納得がいきますので、オススメです

以下のような条件で車を使用している方はリスクが大きいと言えます

- 交通量の量や車線の多い地域の中心部

- 渋滞の多い通勤路

- すれ違いに気を遣う狭い住宅街の路地

- 通勤、仕事、趣味などで、長距離移動が多い使用方法

- 水没など自然災害のリスクがある地域

- 盗難が多い地域

私の場合は、水没などのリスクが大きいと言えます

しかしそれ以外のリスクは低そうです

主に通勤で使う経路は、車線も少なく、交通量も通勤時間だとしてもほどほどです

また、道幅も狭くありません

長距離ドライブは大好きですが、日常的にしているわけではありません

盗難もあまり噂は聞きません

と割と恵まれている所ではありますが、自分ではどうにもできない自然災害というリスクは負ってしまっております(それを恐れるなら高い所に住めば良かったですが…)

そういった水害の恐れもあるので、車両保険は「価値のある車」に乗っている期間には加入しております

みなさんも、何かしら当てはまるリスクはありませんでしたか??

もし、車通勤も視野に入れてる方などは、こういったことも考慮して住む場所を考えるとリスクを低減させることができます

持ち家の方は引っ越すことは難しい場合もあるかもしれませんが、これから家を建てる方や職場をこれから選べる方は、ぜひ参考にしてみてください

渋滞、災害など、特に自分にとっては嫌だな…と思えるような項目は避けるような場所に住みつつ、どうにもならない事故のリスクには車両保険で金銭面の不安に備えておきましょう!

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

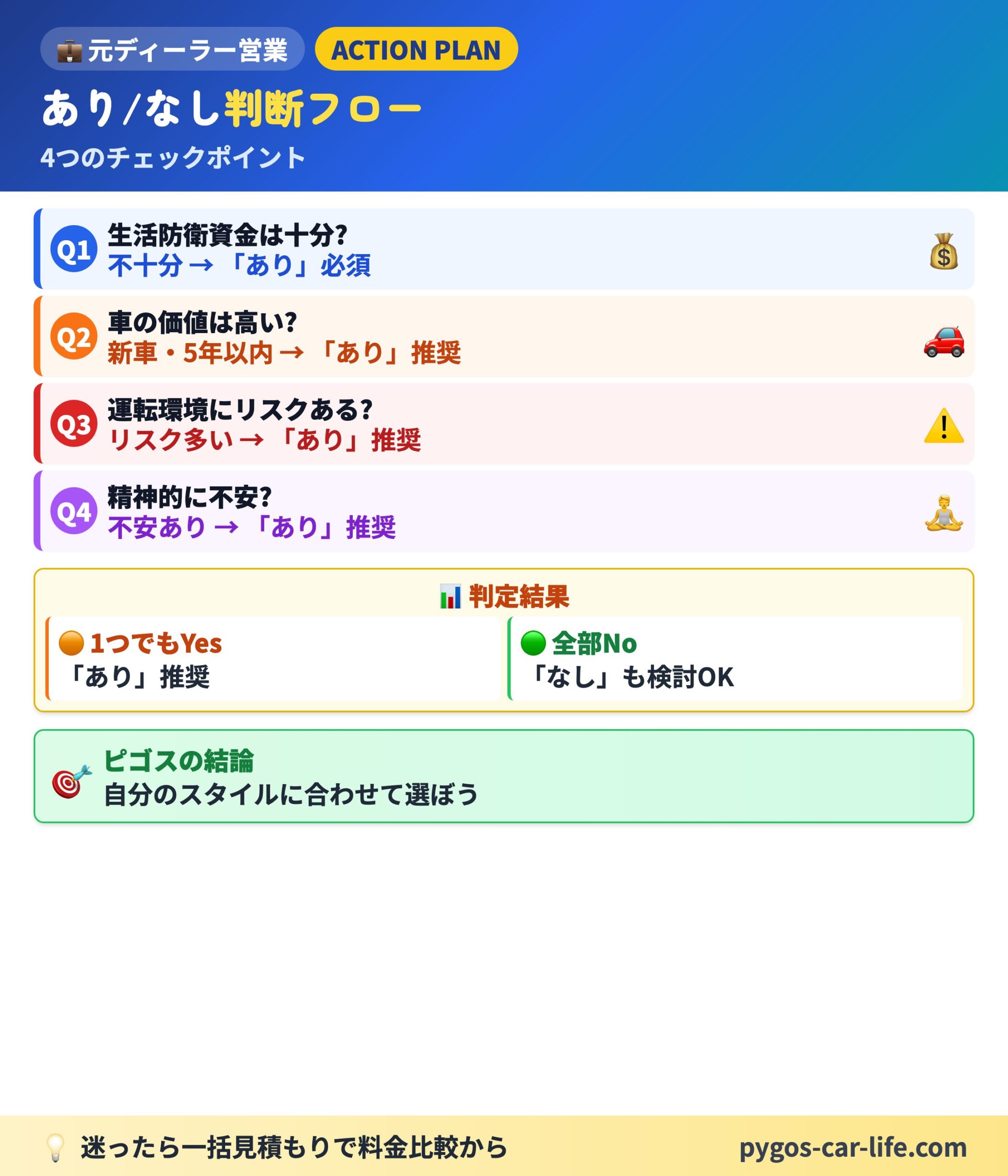

まとめ

今回、紹介した「車両保険がオススメな人」として5つの特徴はこちらです

- しっかりと生活防衛資金がある人

- 新車を買った人

- 新車の乗り替えタイミングが早い人

- 運転に自信がない人

- 運転・保管環境にリスクが多い人

このような方は車両保険を付けておいた方が、無難で心配の少ないカーライフを送れると考えています

実際に大損害になる事故に遭遇してしまう可能性は少ないと思いますが、備えあれば患いなしということですね

そういったこともあるので、私は相談くださった相手の方には「車両保険あり」を基本的にはオススメしています

100人いれば1人ぐらいは1年に1回、大損害を受けてしまう可能性があるという結果になります

その中でも、他に色々な趣味があったり、お金を貯めたい時期であったり、するのであれば、「車両保険なし」で検討をおすすめすることもあります

その際は、どんなに損害があっても、自分の生活に負担がそれほどないような車に乗ることがオススメしています

最後に、ちょっとした小話です

話半分に読んでいただけたらと思います

私のいた店舗は6000台ほどの保有客がおりました

店舗で管理されているお客様の中で、修理費50万円を超えるような事故車両は年間50台ほどは入庫してました

100万円の修理費を超えるような事故車両の入庫は15台ほどです

これは1年間の平均ではありますのであくまで参考程度にしてください

しかし、この年の話で言えば、事故によって、大きな損害を受けてしまうのは年間65台ということになります

6000台分の65台とすると確率は1%ちょっと

この計算で行くと、100年カーライフを送って、1回あると言えます

しかし、私たちの会社には入庫しておりませんが、実際には1つの事故で相手の車の大損害もある場合があります

自損事故の場合もありますので、台数が単純に2倍とはなりませんが、1.5倍ぐらいには大損害を受けている車があるということです

すると、60年に1回ぐらいは大損害にあう確率があるという計算になります

まぁそう思うとちょっと少ない気がしますね(笑)安心します

しかし、ちょっとした損害などを含めると車両保険を使う機会は意外とあります

それでも車両保険料がこの値段で成り立っているのは、リスクが本当に少ない人も車両保険料を何となく払い続けてくれているからだと考えています

本当に適正な人だけが車両保険料を払っていたとしたら、もっと保険料は高くなるだろうと思います

そんな風に考えるとちょっとずるいかもしれませんが、しっかりと考えながら車両保険と向き合える人は、何となく払っている人に支えられて安く車両保険を活用できているとも言えます

せっかくこのブログを読んでいただいたのであれば、賢い選択ができる側になるための参考に少しでもなることができたら、嬉しいです

生活費を見直したいと考えている人は車両保険について、考え直してみても損はないと思います

私も利用している下記の記事の一括見積りサイトにて、実例を用いながら詳しく解説しています

保険のご相談をいただいた方にはこちらのサイトを使ってのお見積りを実践し、嬉しい保険見直しのご報告をいただいております

車両保険ありでも、気軽に支払える金額になるかもしれません

それでは、損しないカーライフをお過ごしください ピゴス

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです

最新記事のアップをお知らせしておりますので、ぜひ「X」のフォローもよろしくお願い致します。フォロワーの方はそちらのDMから個別相談も承れます

こちらのブログのコメント欄、お問い合わせフォームからのご質問、メッセージなども励みになりますので、お気軽にいただけたら嬉しいです