【いらない!?】もう高い保険料とさよなら、車両保険が必要ない人の特徴6選

こんにちは、ピゴスです!!

車両保険、「入った方が良いのは分かっているけれど、保険料は上がってしまうし…どうしようかな?」と悩まれている方はいらっしゃいませんか?

はい!ワタシです!よく悩んじゃってます(汗)

以前のテーマでも、「車両保険についてまずは知る」ことで、加入すべきかどうかの足掛かりになればと解説しました。まだ読まれていない方は、こちらからどうぞ!

読んでいただいた方、ありがとうございます!

しかし、最後のまとめでも語っているように、結局のところ「自分には必要なのか?」「そうではないのか?」とまだ悩まれている方もいらっしゃるかと思い、今回はテーマを深堀りすることにします

つまり、この悩みを解決していきたいと思います

「結局のところ、車両保険はどうしたらいいんですか??」

「必要ないとしっかりと決められる人だけが、なくても大丈夫な人」です。

あとは迷っている人を含めて、「みんな、必要な人」だと私は考えています。

そこで、今回の記事ではまず「車両保険がなくても大丈夫な人」を6つの特徴に分けて解説します

これを読んで、「自分はなくても大丈夫!!」と結論が出た方は、次回のテーマ「車両保険がオススメの人」は読まなくても問題ありません。読んだら、やっぱり入りたくなっちゃうかもですから(笑)

しかし、それ以外の人は「車両保険がオススメな人」になりますので、こちらの記事もしっかり読んで、納得して車両保険に加入いただけたら、気持ちが良い選択になるのではないかと考えています

「車両保険がオススメな人」

車両保険に加入するか「まだ結論に至ってない方」や「ちょっと車両保険について見直そうかと考えていた方」に向けて、車両保険が「オススメな人」について解説いたします

1000台以上の自動車保険の診断をしている私の中で、「車両保険がオススメな人」と「なくてもいい人」というのは、話を伺っていく中で決まっていきます

人それぞれケースバイケースなので、100%はないのですが、必要な人と必要ではない人はいるんです

なかなか悩ましい選択ではあるので、今の段階で結論がハッキリしなくても大丈夫です

でも、あなたはどちらになるのか?

むしろ、どちらにしていくのか?

!!!自分で選択できます!!!

この選択ができるようになっていくことが、損しないカーライフをつくっていきます!

今回はより実践的ですが、ぜひご覧くださいませ。一緒に悩み考えましょう!

2倍速で時短でもOK!ちょっと読む時間がないなって方は概要をYouTubeで解説しています↓

それでは、車が好きな人も、そうでない人も、素敵なカーライフにしていきましょう!!

このブログのトップページの検索窓からキーワードを入れていただくと、みなさんの悩みを解決するための記事を見つけられるかもしれません

キーワードを入れてぜひ探してみてください

車両保険がなくても良い人

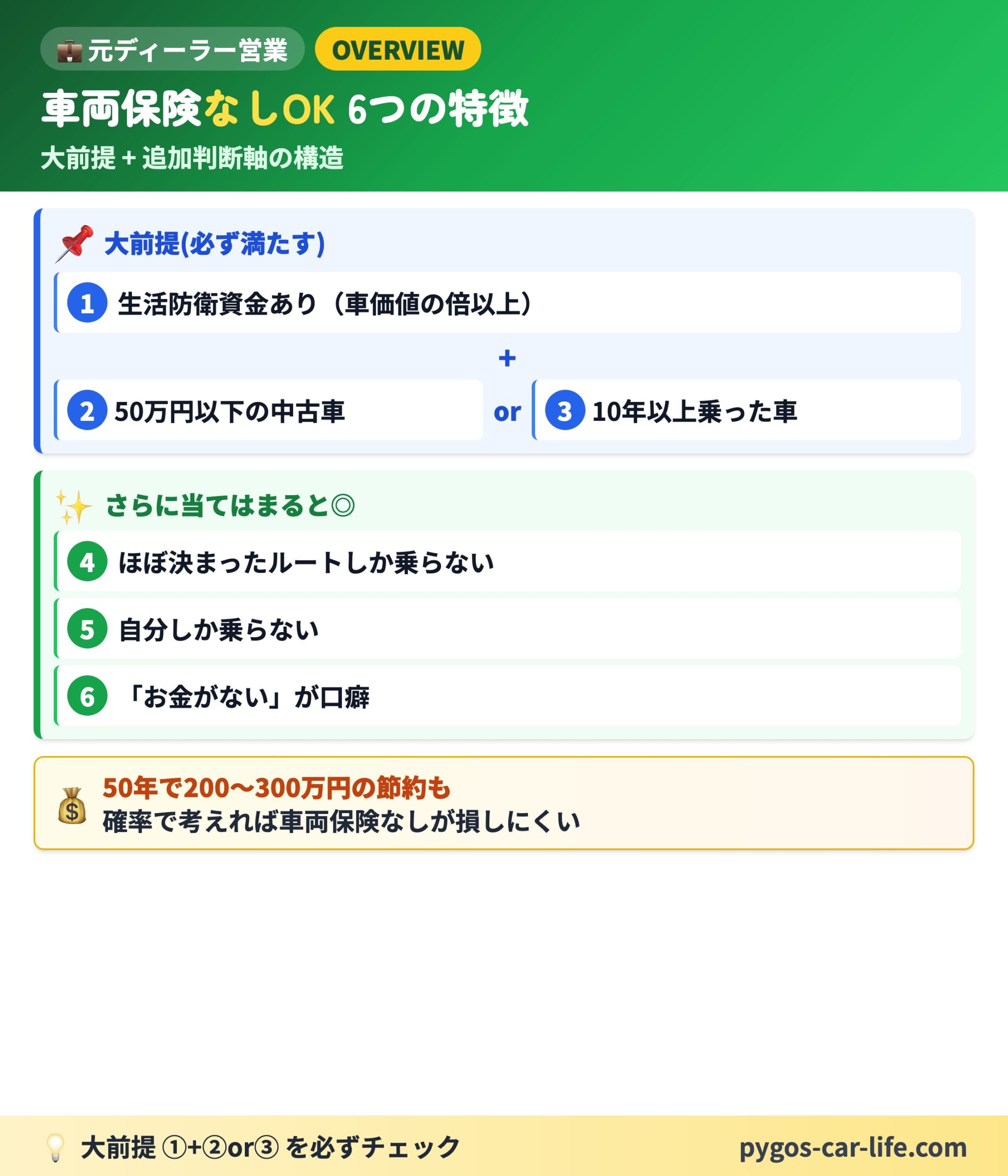

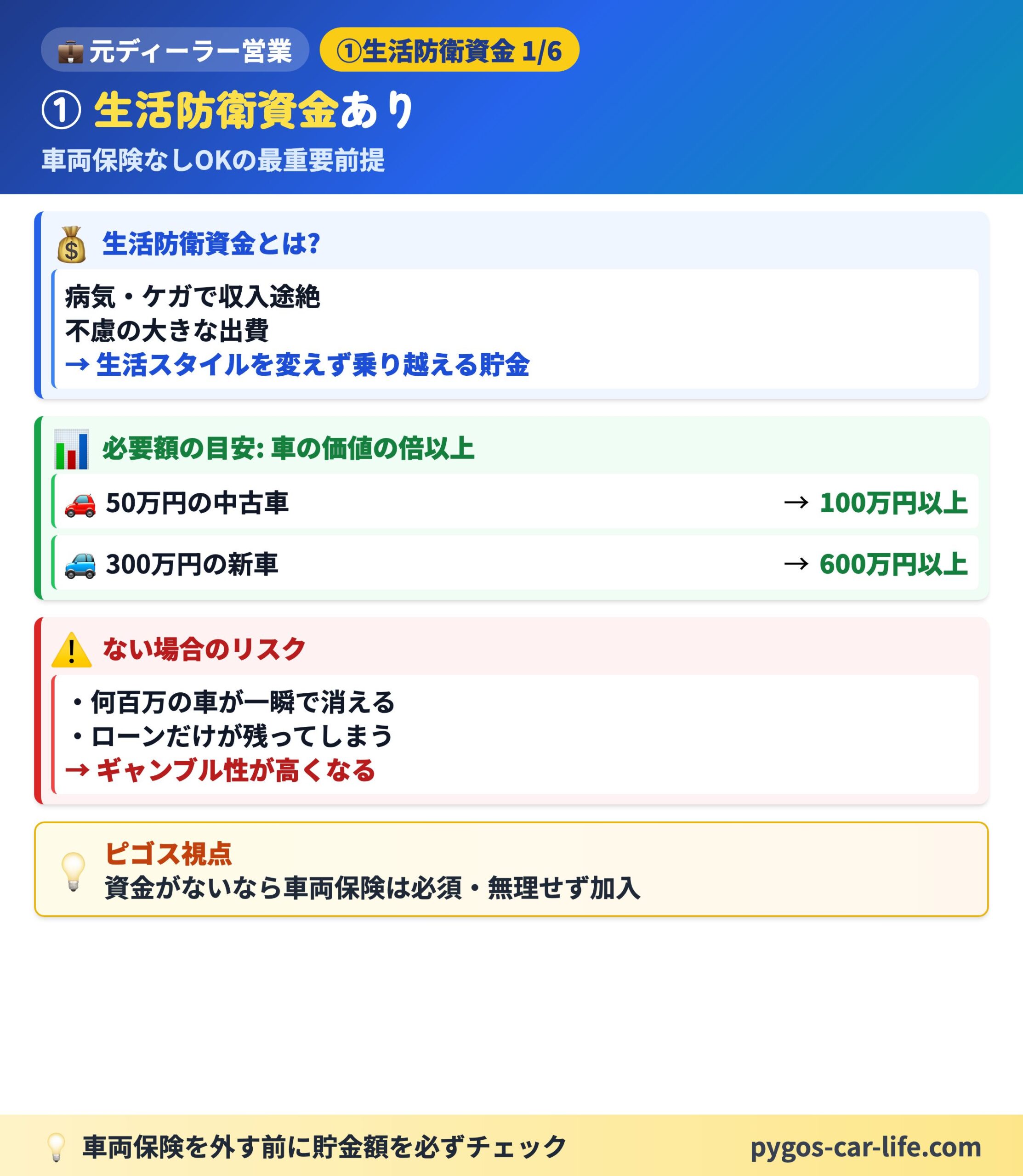

① しっかりと生活防衛資金のある人

まずは、お金がないと始まりません

何か事故があって車を修理するにしても、乗り替えるにしても、まとまった金額をすぐに出せるというのは「車両保険がなくても大丈夫」な大前提です

まとまったお金の額は車の価値の金額です

50万円で買った中古車なら50万円以上、300万円で買った新車なら300万円以上です

もちろん、それを払って貯金がすっからかんというのはマズイので、その他の生活のことも考えて、その倍以上の金額は貯金しておくことが必要でしょう

そういった倍の金額の貯金というのは「生活防衛資金」というものにあたります

この資金というのは、病気やケガで収入が途絶えた時や、こういった不慮の大きな出費などがあったときに、今ある生活スタイルをあまり変えずに乗り越えるための貯金です

万が一の事故があった時に、そういったお金がなく、車両保険も掛けずに車に乗っているというのは、ギャンブル性が高くなってしまいます

何百万と価値のある車が一瞬でなくなってしまったり、ローンだけが残ってしまったり、考えたくありません

それだけはないようにしましょう!!

しかし、十分な蓄えがあれば、ショックではあるにしても、乗り越えることはできます

とはいえ、そこまでの大損害は確率が低いので、最悪なことばかり考えて、まだ起きてもいない事故に必要以上におびえることはありません

「お金はあるんだから、そういうことは起きた時に考えればオッケー!」「それ以上に稼ぎます!」というマインドの人なら「車両保険なし」は向いていると思います

さらに、ここから下に記載する要素もいくつか含んでいる場合、大きな出費を生んでしまう可能性が低くなるので、より車両保険がなくても安心です

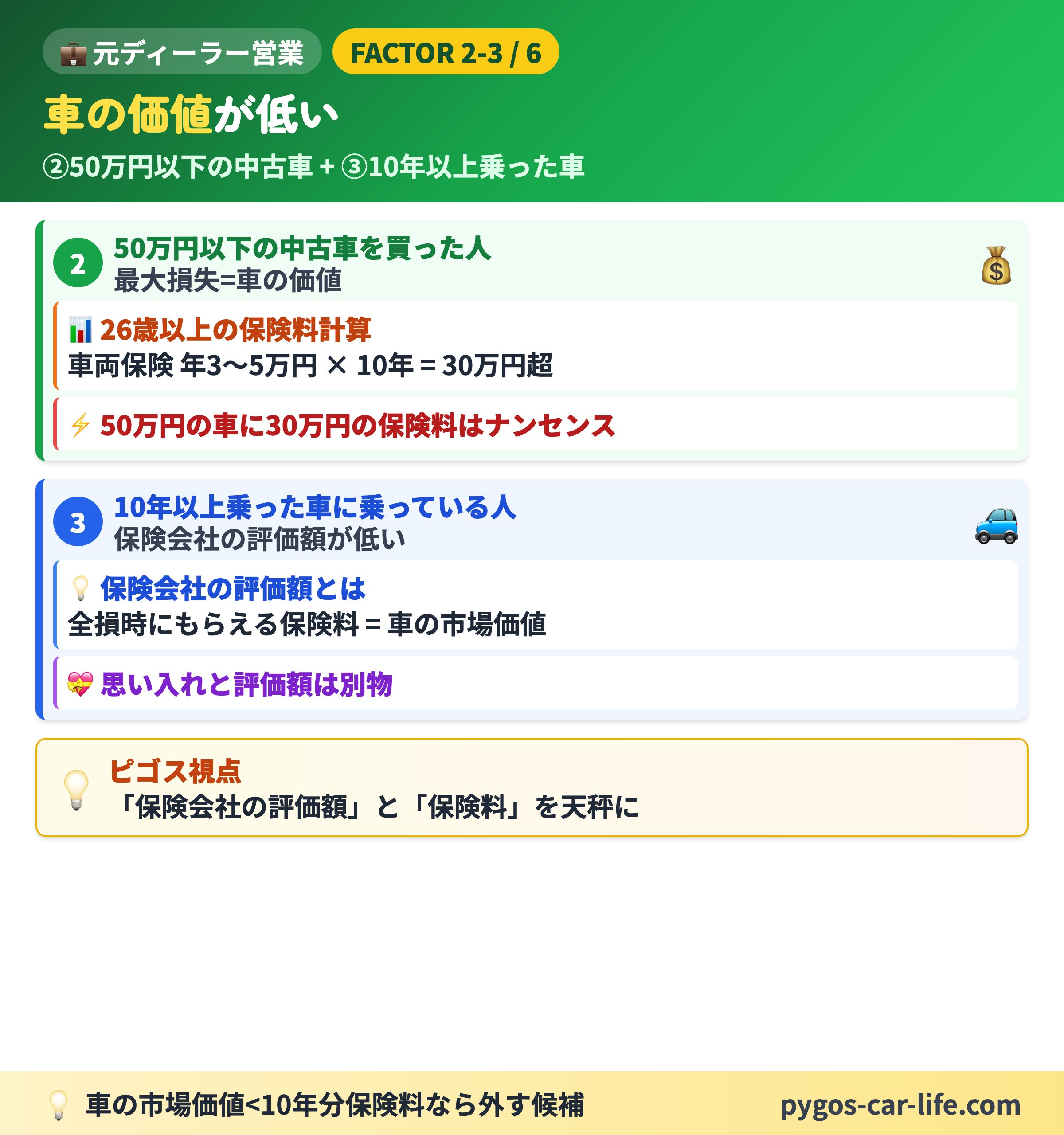

② 50万円以下の中古車を買った人

生活防衛資金がしっかりあると言っても、そのあたりは人それぞれの生活水準や貯金額が違うと思います

そこで、例えばコミコミ50万円(本体価格と諸費用で50万円)の中古車を買ったとします

この車の場合は、どんなに大きな事故にあったとしても、最大の損失額が50万円です

このぐらいであれば、生活防衛資金から工面できそうという人も多いのではないでしょうか??

つまり、「最初から事故で何かあっても大丈夫な車を買っちゃいましょう!」という考え方です(故障のリスクなどはいったん置いておきます)

もうちょっと、貯金に余裕がある人は、100万円以上の中古車などでもいいと思います

このように、得られる最大リターンに対して、なかなか保険料が割高に感じるのが、あまり価値の付けれない年式の古い車です

事故を起こしてしまえば、50万円という修理費用には簡単に到達しますが、そもそも50万円いくほどの事故を起こしてしまう可能性はとても低いです

そもそも、50万円ぐらいで買った車は、もう年式がある程度経っているので、10年~15年などと、長く乗ることは難しいかもしれません

そこで、いっそのこと、壊れたしまったり、事故を起こしたりしたら、乗り替えるというリスクを負うことで、車両保険を掛けないという選択肢を得やすくなります

ただ個人的には50万円の車でも、上手に選び付き合えば、10年間ぐらい乗れるとも思っています

新車などにあまり興味のない人には、50万円の中古車カーライフもおすすめです

③ 年式が10年以上前の車に乗っている人

上記の②で車の価値が低くなってきた場合には、高い車両保険料を払っても割に合わないという話をしました

そこで、新車で買ったとしても、10年以上乗った車も「保険会社から見ての価値」はかなり減っているので、同じく割に合わないと言えます

つまり、車両保険はなくても大丈夫です

先ほどの②を読んで、「50万円の古い車なんて、怖くて買えないよ!!」

なんて思った方もいると思います

でも、そんなあなたが乗っている車はどうでしょうか?

もう10年以上乗ってませんか??

もしくは、まだまだ乗れそうなので、車検を取って10年以上乗ろうと考えてはいませんか?

そんな感じで、街中でも、10年以上乗られた車がたくさん走っています。まぁ、自分で維持管理してると何とかなる感じがしますよね!

でも、その車は50万円で買った中古車と「価値的」には同じです

価値的にというのは、保険会社が決める評価額というものです。つまり、「事故で全損になったらいくら保険料がもらえるか?」というイメージです

大切に乗ってきた車なので、「思い入れ」は全然別物だということ理解しています

もちろん、車種によりますので、10年乗っても100万円以上する車もあれば、逆にもう20万の価値しか付けられない車もあります

しかし、多くの車が10年も乗れば、かなり価値が下がってくるというのは事実です

そのような車は②で説明した理由で、万が一の時に得られる補償額が少なかったり、貯金で何とかできたりするので、車両保険はなくても良いかと考えています

保険の診断をさせていただくと、10年以上乗っていても何となく車両保険に加入し続けている方が多いです

必要性について、一から説明させていただくと、半分ぐらいの方が外します

しかし、理解した上でもやはり心配だからと付けておく方もいらっしゃいます

大切なのは、納得して上で、どちらを選択するかです

ちゃんと理解しておくことで、また車を乗り替えたり、ライフスタイルの変化があった時に無駄のない選択ができます

「万が一の時にもらえる補償額はこんなもんか!なら保険料が安い方がいいや!」と思えた人は、車両保険を外した方が幸せに感じられると思います

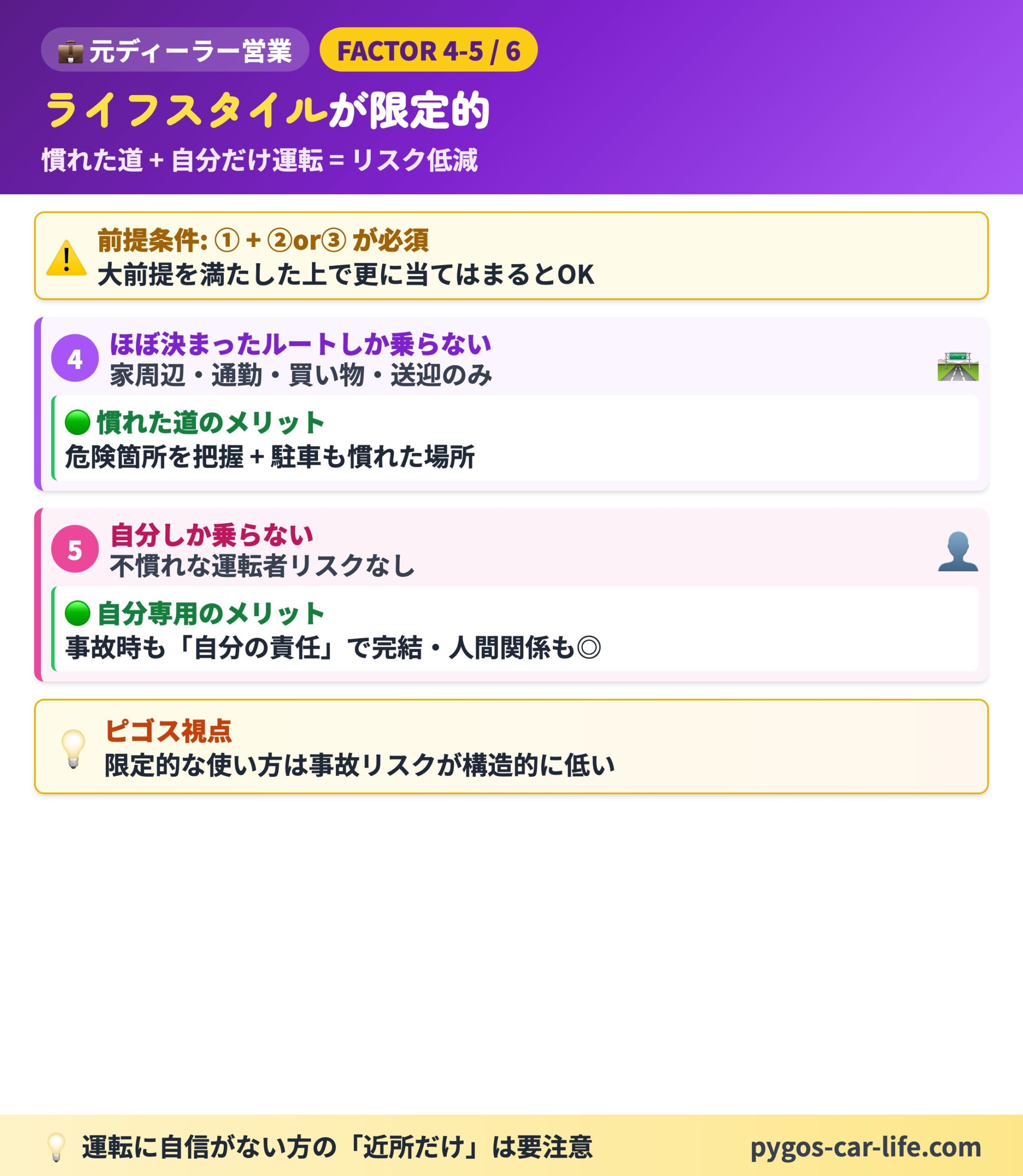

④ ほぼ決まったルートしか乗らない人

- 家の周り

- 通勤や買い物

- 病院や学校など家族の送迎

こういった決まった場所に行くのに車が必要で、それ以外はほとんど乗らないという方も車両保険はなくても良いかもしれません

もちろん、運転や事故を侮ってはなりません

それでも、いつも通っている道というのは、どこに危険が潜んでいるか把握できてきたり、駐車などをする際も慣れた場所なので、「予想外の障害物にガツン!」なんてこと少なくなります

こういったリスクの低減が、車両保険を外しても良いかもしれないという考え方につながります

たくさん乗り回すのが仕事の人だって、滅多には事故を起こしませんからね

さらに決まったところだけ乗るのであれば、リスクより少なそうですね

でも、運転に自信がないことを理由に、近所しか乗らないという人は、手放しで車両保険を外すというのはオススメできない気がします

そういった方でも、②(50万円以下の車)と③(10年以上乗っている)のような要素も組み合わせると、車両保険をなしという選択肢が現実的になってきますよ!

つまり、ちょっとしか使わない車にそもそもお金を掛けすぎるのは、車両保険うんぬんの前に、もったいないという考え方もあるということです

もちろん、「車が好き」、「先進の安全装備で安心したい」、ということで新車買うのもありです

むしろ、経済的にも交通安全的にも素晴らしい社会貢献です!

しかし、「そこまでの余裕がない」、「もしくは他にお金を使いたい」という方もいらっしゃると思います

それはそれで、自分の生活を守るために役立ち、他のことで経済を回し、大事なことです

やはり大切なお金ではあるので、金額を抑えて乗りたいと考えるのであれば、「中古車を買う」か、「乗り続けている1台を長く乗る」かして、車両代金も車両保険料も節約していくという考え方をしていくことも重要だと考えています

⑤ 自分しか乗らない人

自分しか乗らないのであれば、不慣れな方が運転するリスクや、行動範囲が限定されにくいことのリスク、などが少なくなります

また、何かをしてしまった時は自分の責任ということで、貸した人と借りた人、2人が心を痛めずに済みます

こんなことからも、「車両保険がなくても大丈夫」とオススメしやすい人です

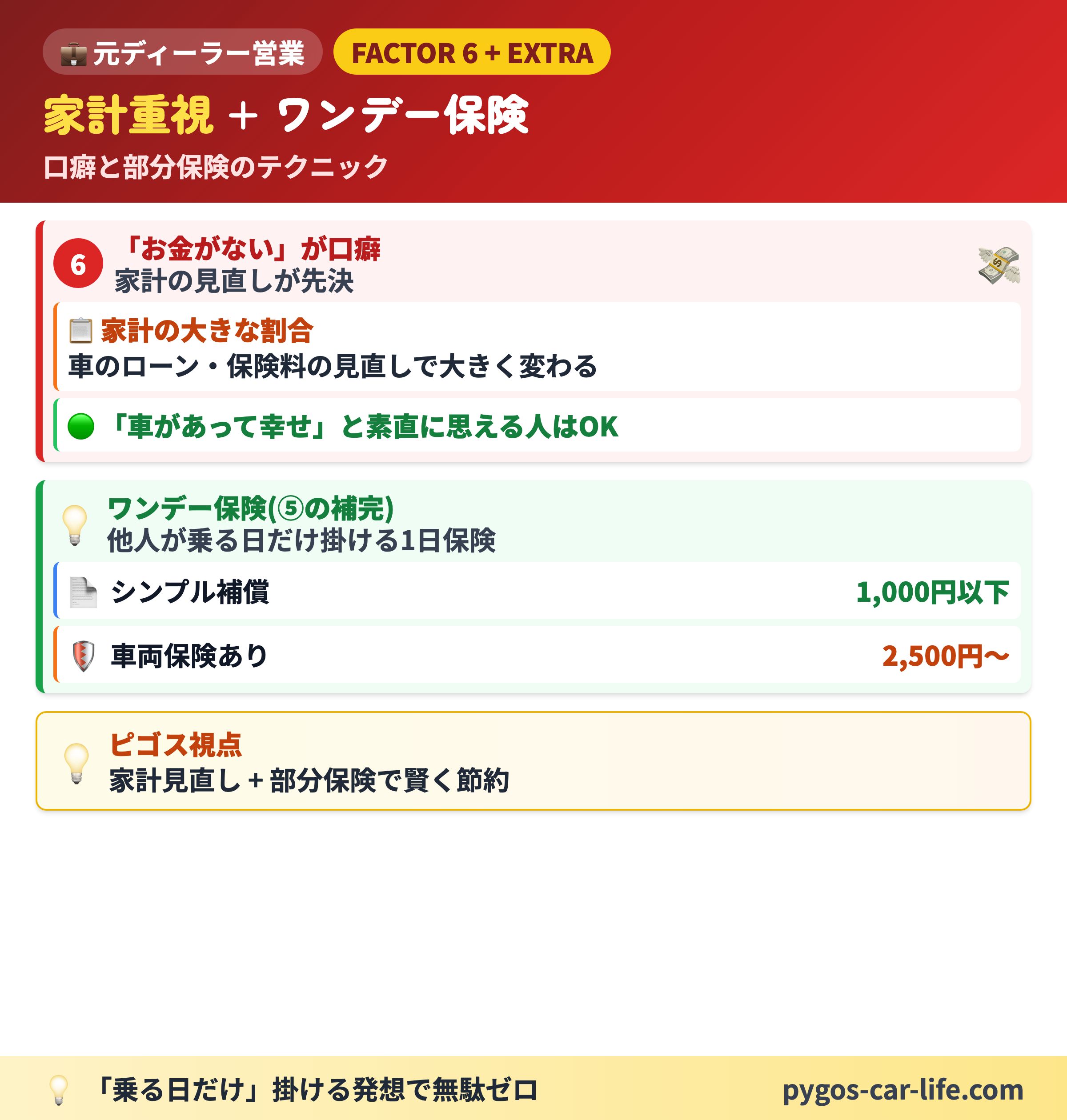

誰かに車を貸す機会がたまにあるという方は「ワンデー保険」という1日単位で掛けれる保険もオススメです

こちらは保険会社にも寄りますが、シンプルな補償内容なら1000円以下、車両保険などもついていると2500円以上などです

他の誰かを乗せるために、今、加入している自動車保険の年齢条件や運転者限定を解除したり、車両保険を付けたりすると、月々2500円以上高くなることはあり得ます

それを考えると、乗る日だけ掛けた方が無駄がないともいえるでしょう

逆に乗る日数が多いなら、素直に他の方も乗れるように、保険の条件を変えるのが良いでしょう

⑥ お金がないが口癖の人

私もついうっかり言ってしまったり、心の中で思ってしまったりするんですよね…

つまり、こんな私みたいな人は、まず家計を見直した方が良いのです

家計の出費の大きな割合を占めるであろう車の代金(ローン)や保険料を見直しするだけでも、かなり変わります

ローンはすぐになくならないかもしれませんが、車両保険やその他家計の見直しをして、残りを一括で払う…もしくは余裕をもって払える状況にしていくという考え方が重要です

こんなことを口癖にしていてもお金は増えないですし、むしろ逃げていきます

私もやめるようにします!!

今度こそ、言いません

思いません!

そうならない生活を心がけて、心配しなくて済むようになります!!

車は購入費用に維持費にそれなりにお金がかかるものだというのは、何度か話をしていますし、ご存じの通りかと思います

それを分かっていて、車を購入して、維持費を払って…でも「この車があって幸せだ」って素直に思っている方はまだ大丈夫です

しかし、心のどこかで「幸せだけど、お金だけが心配だ」なんて考えてしまっている方は、ちょっと無理をしている可能性があります

人それぞれの価値観なのですが、私も以前ちょっと無理をしている状態に気付いた1人です

その時に、車関係の維持費を見直して、かなり心がスッキリしたのを覚えています

我慢、我慢は良くないですが、かといって、無理して周りの価値観や自分の理想に近づける必要はありません

必要なものに必要なだけお金をかけるということを意識して、その中でより良い車やワクワクする車も見つかると思います

もしかしたら、これを読んでいるあなたが、生活がしんどくなってしまうぐらいカーライフにお金を知らず知らずのうちにかけてしまっている1人かもしれません

カーライフを「一から見直してみる」と、また新たな自分らしい生活スタイルが待っているかもしれませんよ♪

ここまで読んで「当てはまるかも」と思っても、いざ外すとなると怖い…という方もいらっしゃると思います。

そんな方は、こちらの記事で「外すまでの階段の降り方」を5つのステップにしてお話ししていますので、よかったらどうぞ。

車両保険を外すなら、任意保険全体の見直しも一緒に

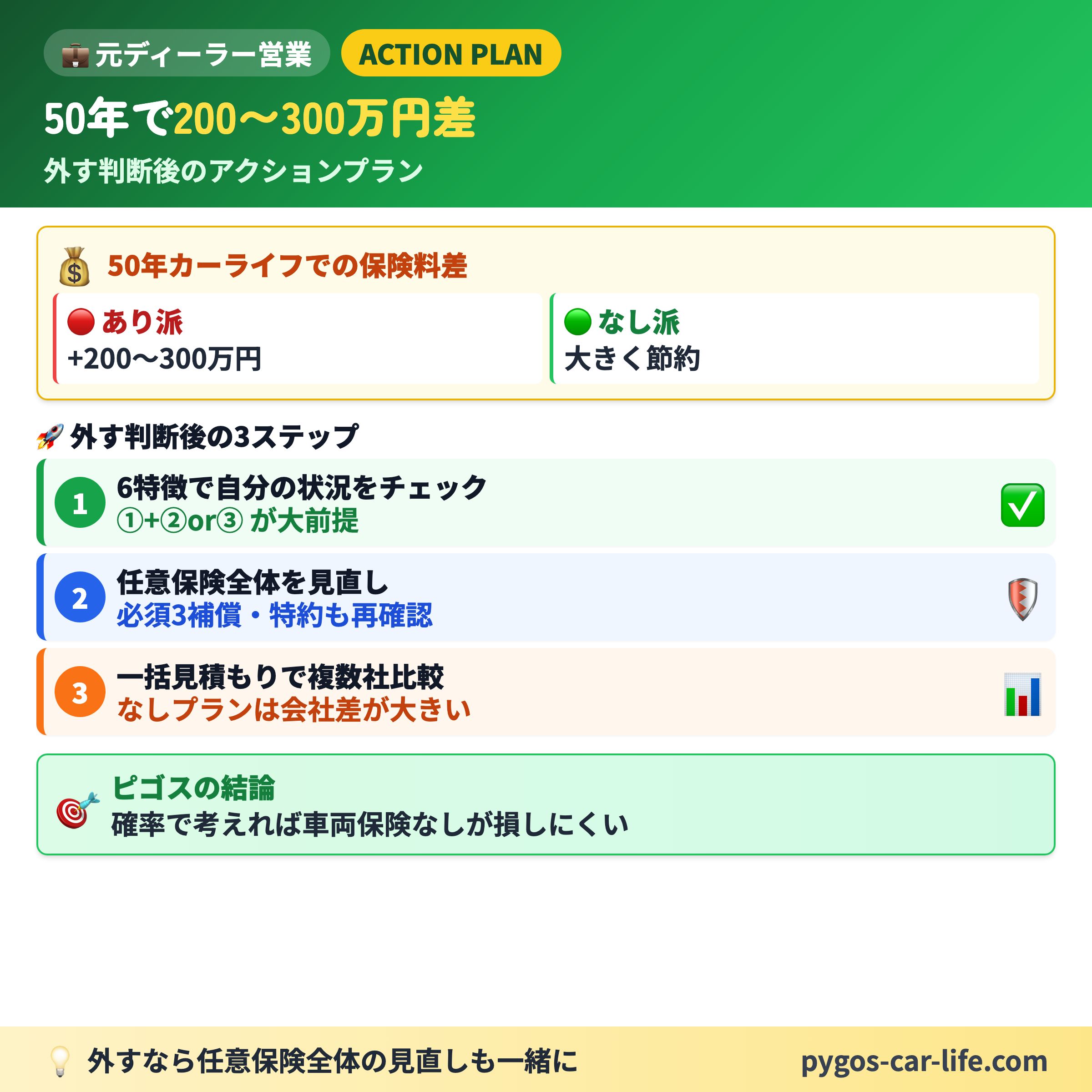

車両保険を外す判断をされた方は、このタイミングで保険会社自体も比較してみましょう

車両保険なしのプランは各社で保険料の差が出やすいため、比較する価値が大きいです

ステップ① 自動車保険の考え方を整理する

ステップ② 一括見積もりで複数社を比較する

比較するだけなら無料ですので、ぜひ一度チェックしてみてください

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。

最新記事のアップもXでお伝えしておりますので、よろしければフォローよろしくお願いいたします

車両保険の要否は、実際の保険料を見てから決めるのも一つの方法です。見直しの手順はこちらの記事でまとめています。

まとめ

今回、紹介した「車両保険がなくても大丈夫な人」として6つの特徴はこちらです

- しっかりと生活防衛資金のある人

- 50万円以下の中古車を買った人

- 年式が10年以上前の車に乗っている人

- ほぼ決まったルートしか乗らない人

- 自分しか乗らない人

- お金がないが口癖の人

「車両保険がなくても大丈夫な人」は、まず①と、②か③のどれかは大前提として押さえておく必要があります

そのうえで、④と⑤と⑥が当てはまる方はさらになくても良いというイメージです

保険という性質上、確率で考えたら車両保険は掛けない方が損をしないというのは間違いありません

もし、50年間カーライフを送るとして、車両保険を掛け続けた場合と、まったく掛けない場合とで支払う保険料の差は200~300万円ほどとなっております(条件によってはそれ以上の方もいます)

しかし、50年間、事故や自然災害などで、車両保険を使って補われる修理費用は、それ以上になる方はそれほどいないからこそ、保険は成り立っています

つまり、車両保険なしの方が損しないカーライフを送れる可能性が高いです

そのためには、自分の車の価値分のお金(300万円の車なら300万円以上)を万が一があった場合の車の修理代や乗り替え代としてしっかり貯金を分けておくことができる必要があります

つい貯金があると使っちゃうという人は向いていません

このように金銭的に余裕があり、事故のリスクの少ない使い方をしており、しっかりと論理的に考えられる方は「車両保険なし」がオススメです!

ちなみに私は頭では理解できても…あと貯金がそこまでない(作るぞ!!)ので、価値のある車には車両保険を付けて備えています。

ただし、これから充電(貯金)期間として、中古車ライフも検討してました。

そういったことから考えられる、一番損しない形は、

「自分の貯金でまかなえる価値の車に車両保険なしで乗る!」

ということになります

しかし、「それではつまらない!乗りたい車がたくさんあるよ!!」って方、私を含めてたくさんいらっしゃると思います

時間は有限なので、若いうちにそういうことを楽しみたいという方は、「未来の時間を買うためにローンを組み、さらに車両保険に入る」訳です

金利や車両保険の上乗せ分を払っているのですから、その分ぐらいはお仕事や節約を頑張りましょう!

月額にすると、10000円弱ぐらいは多く払うことになります

逆に言えば、10000円節約するか、稼げばいいんですね

どちらの選択肢も間違っておりません

今回のテーマの「車両保険がなくてもいい人」というのは、お金を貯めたり、他に使いたいことがあるという人にオススメです

車用のお金として、別で貯金を作っておいて、万が一に備えながら、カーライフを送りましょう!!

それでは、損しないカーライフをお過ごしください ピゴス

下記から損しないカーライフにまつわる記事をまとめたページに飛べますので、良かったらご覧いただけましたら嬉しいです

最新記事のアップをお知らせしておりますので、ぜひ「X」のフォローもよろしくお願い致します。フォロワーの方はそちらのDMから個別相談も承れます。

こちらのブログのコメント欄、お問い合わせフォームからのご質問、メッセージなども励みになりますので、お気軽にいただけたら嬉しいです。