【慌てないで】事故で「損する人・しない人」元営業が教える“正しい初動”と弁護士特約

😣「もらい事故なのに、どうして自分で相手と交渉しないといけないの?」

😟「相手の保険会社が出してきた金額、これで合ってるのかな…」

🥲「弁護士特約って年に数千円。正直、もったいない気もする…」

そんな風に、不安に思っていませんか?

こんにちは、ピゴスです🐧

私は1級整備士として12,000台以上を整備し、ディーラー営業として500台以上を販売、いまは自動車保険の仕事にも携わっています。

整備・営業・保険という3つの現場から、車屋さんも保険屋さんも少し言いづらい本音を交えてお伝えしますね。

結論からお伝えします。

事故に遭ったら、落ち着いて警察、そして保険会社へ必ず連絡。その準備を“事故が起きる前”にしておく。これだけで、損する人・しない人の差が大きく変わります。

意外かもしれませんが、完全な被害者(もらい事故)であっても、慌てて自己判断で動いてしまうと、本来もらえるはずのお金がもらえなくなることがあるんです。

逆に、ちょっとした備えと正しい初動を知っているだけで、結果は大きく変わります。

この記事を読んでいただくと、こんなメリットがあります。

- ✅ もらい事故で「自分が損しやすい」意外な理由が分かる

- ✅ 事故直後に「まず何をすべきか」(初動)が分かる

- ✅ 修理一択じゃない・賠償金の賢い受け取り方が分かる

- ✅ 弁護士特約の「広い守り」とコスパ(年3,000〜6,000円)が分かる

- ✅ 事故が起きる前にしておく「備え」が分かる

ネットには「事故ったら弁護士に相談を」「自社の保険なら安心」という記事があふれています。

でも、慌てている時にいちばん知りたいのは「明日、まず何をすればいいのか」ですよね。

整備・営業・保険の3つの現場で見てきた実例を交えて、できるだけ具体的にお伝えします。

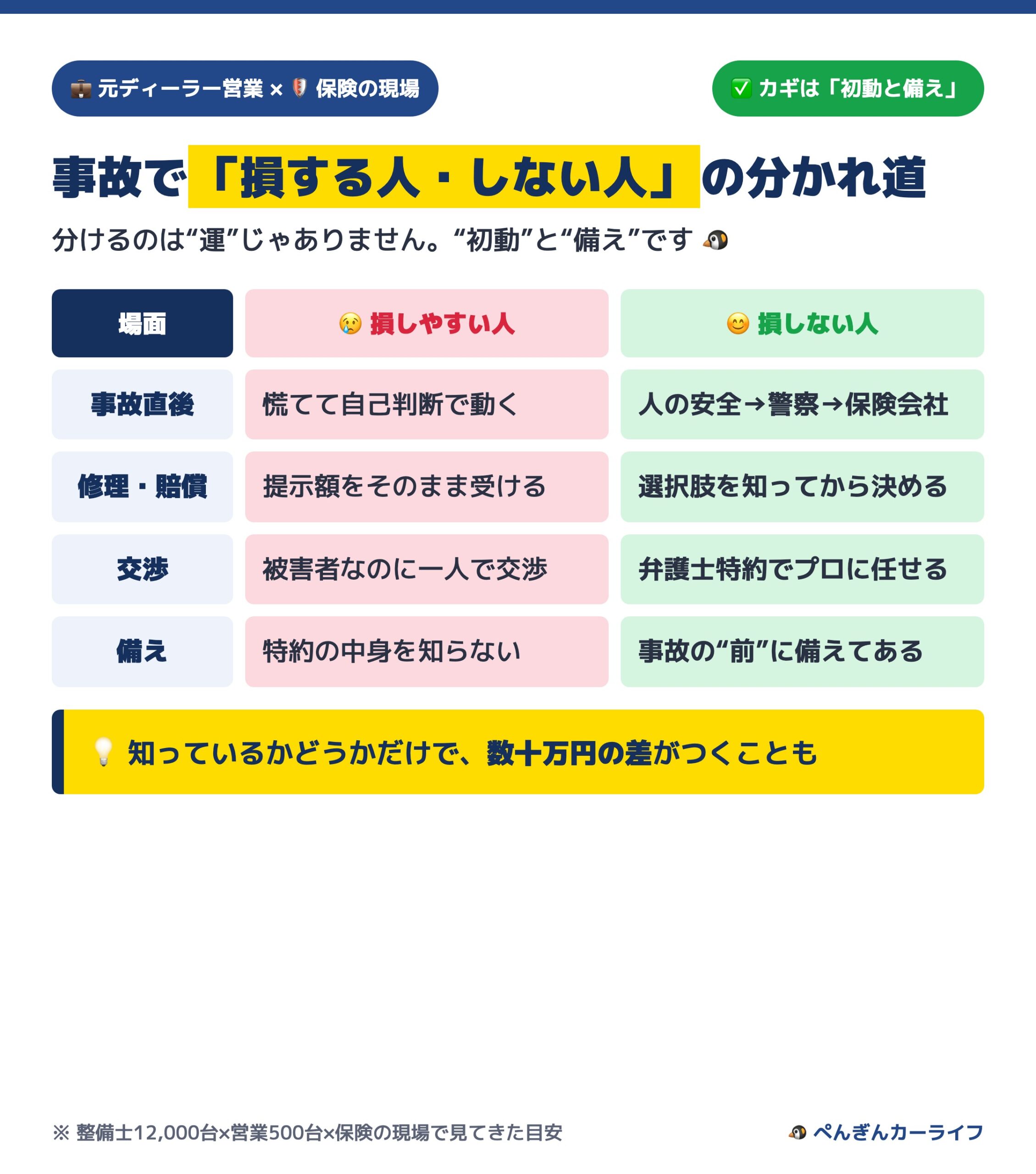

【結論】事故で「損する人」と「損しない人」の分かれ道

まず、損する人と損しない人の違いを、先にまとめておきますね。

| 場面 | 😢 損しやすい人 | 😊 損しない人 |

|---|---|---|

| 事故直後 | 慌てて自己判断で動く | まず人の安全→警察→保険会社 |

| 修理・賠償 | 提示額をそのまま受ける | 選択肢を知ってから決める |

| 交渉 | 被害者なのに一人で交渉 | 弁護士特約でプロに任せる |

| 備え | 特約の中身を知らない | 事故の前に備えてある |

整備・営業・保険の現場で数えきれない事故対応を見てきて、はっきり言えることがあります。

それは、事故の損得を分けるのは「運」ではなく「初動」と「備え」だ、ということです。

これは私の勝手な考えかもしれませんが、知っているか知らないかだけで、数十万円の差がつくこともあるんです。

ひとつずつ、ゆっくり見ていきましょう。

① なぜ“もらい事故”ほど損をしやすいのか

こんな経験、ありませんか?

👩🏻「信号待ちで止まっていたら、後ろから追突されたんです。完全に相手が悪いのに、なぜか私が相手の保険会社と直接やり取りすることになって、すごく疲れました…」

これ、実は“もらい事故あるある”なんです。

「自分は1ミリも悪くないのに、どうして自分が…」と感じますよね😣

「もらい事故なら、自分は悪くないんだから、保険会社が全部やってくれる」

そう思っている方は、とても多いです。

でも、実はここに大きな落とし穴があるんです。

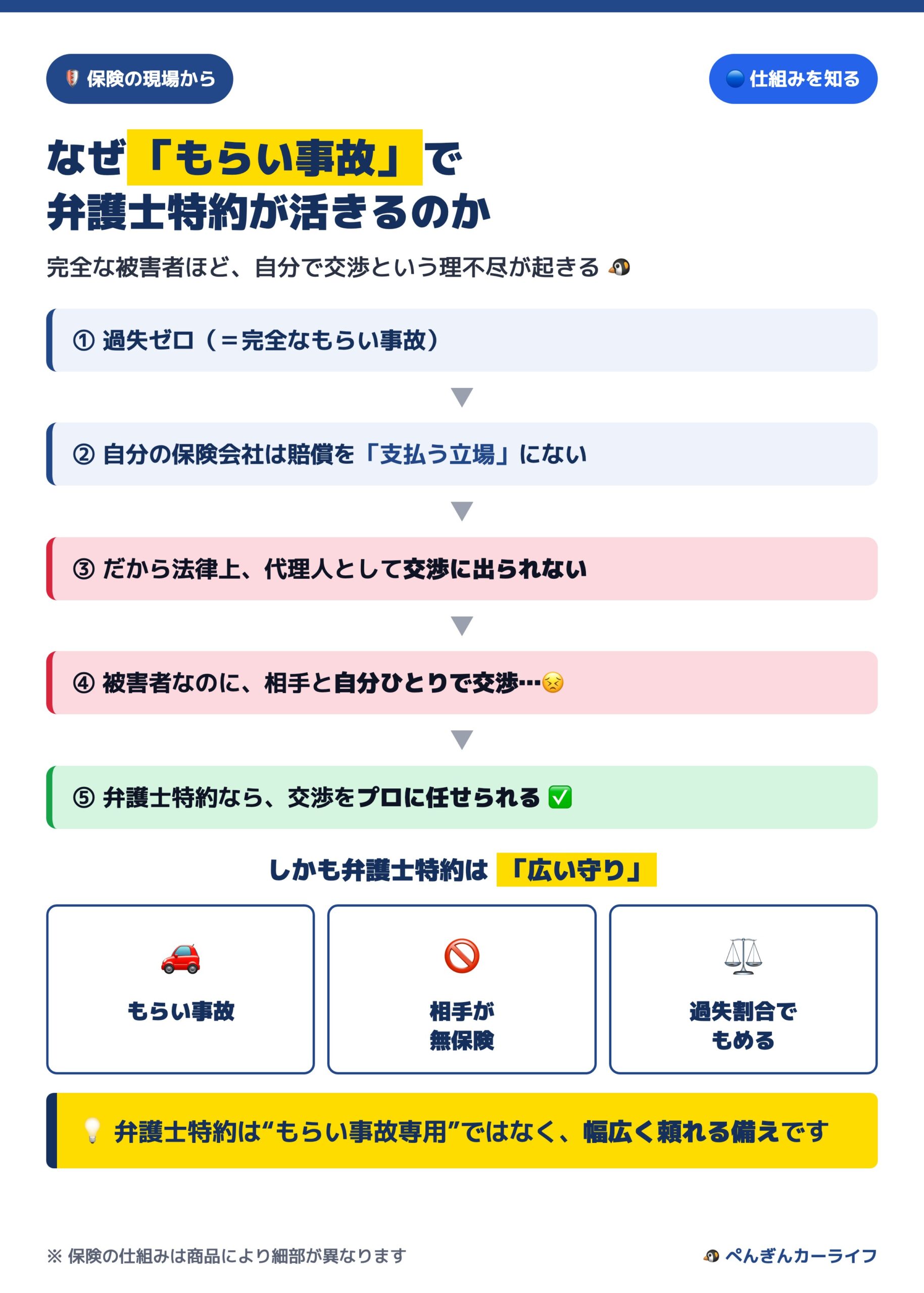

過失ゼロだと、自分の保険会社は“交渉に出られない”

自分にも過失がある事故なら、自分の保険会社が代理人として相手と交渉してくれます。

ところが、自分の過失がゼロ(完全なもらい事故)だと、話が変わります。

自分の保険会社は、その事故で賠償金を「支払う立場」にありません。

そのため、法律上、あなたの代理人として相手と交渉に出ることができないんです。

つまり、完全な被害者なのに、相手(やプロである相手の保険会社)と、自分ひとりで交渉しなければならない。

ちょっと理不尽な状況ですよね😅

ここで頼りになるのが、弁護士特約です。

弁護士特約は“もらい事故専用”ではなく「広い守り」

弁護士特約と聞くと、もらい事故専用のものだと思われがちです。

でも実際は、もっと広く使えます。

- もらい事故(過失ゼロ)で、自分で交渉しないといけないとき

- 相手が無保険で、連絡がつかない・賠償に応じないとき

- 過失割合でもめて、話が前に進まないとき

こうした「自分ひとりではどうにもならない」場面全般で頼れる、いわば「広い守り」なんです。

私自身、この特約だけは、ほぼすべての方におすすめしたいと思っています(理由は後ほど、実額でお伝えしますね)。

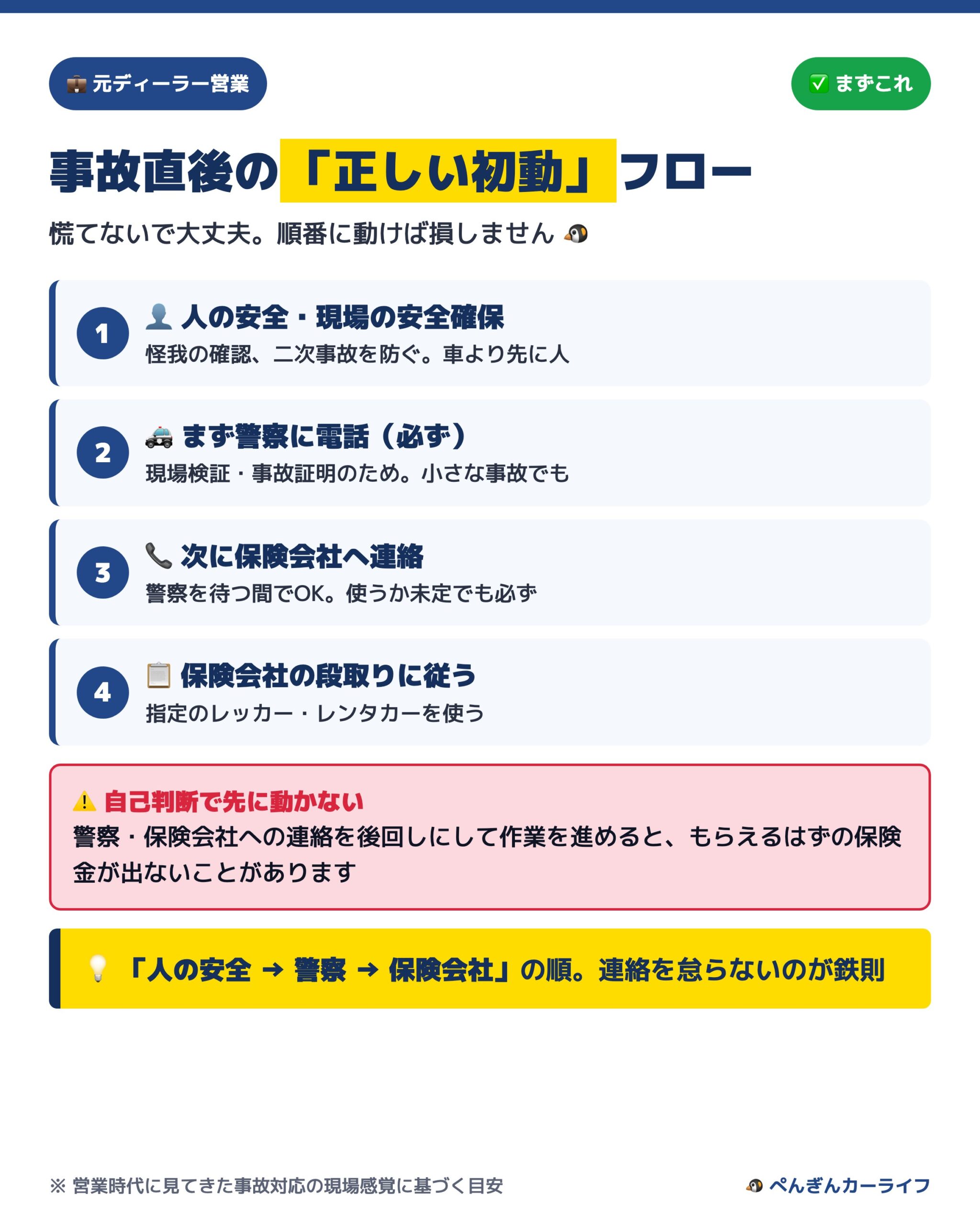

②【初動】事故に遭ったら、まず何をするか

ここからは、いちばん大事な「初動」のお話です。

結論はシンプルで、「まず人の安全と現場の安全確保→警察→保険会社」の順です。

そして、保険会社への連絡を怠らず、段取りに則って進めることが大切です。

まずは、負傷者がいないかを確認し、二次事故を防ぐために現場の安全を確保します。

そして、どんなに小さな事故でも、警察への連絡は必ず行いましょう。

現場検証や事故の記録(事故証明)がないと、あとで保険金の請求がスムーズに進まないことがあるからです。

そのうえで、警察の到着を待つ間に、保険会社へも連絡しておきましょう。

このとき、保険を「使う・使わない」を、まだ決めていなくても大丈夫です。

まずは連絡しておくことが、あとあとスムーズに進めるコツです。

車より先に、まず“人”を気づかう

営業時代、納車したばかりのお客様がもらい事故に遭い、お店に連絡が入ったことがありました。

私が最初にかけた言葉は「お怪我はありませんか? 車のことは何とかなりますので、安心してください。一つひとつ、一緒に解決していきましょう」でした

納車したての車が事故に…という場面こそ、まず人を気づかう。これは今でも大切にしています

そのうえで、レッカー手配・レンタカー手配・保険会社とのやり取りを、同時に進めていきました。

車は全損という大きな事故でしたが、車両保険の「新車特約」が活きて、結果的に2台目の車を購入するきっかけになりました。

※あくまで私が経験した一例ですが、こういう時に備えが助けになるんだと実感した出来事でした。

自己判断で動くと、もらえるお金がもらえない

逆に、こんなケースもありました。

保険会社や警察への連絡を後回しにして、先に作業(修理など)を進めてしまった結果、保険金が下りなかった、というトラブルです。

また、保険会社が指定するレッカーやレンタカーを使わなかったために、その費用が下りなかったケースもありました。

慌てているとつい良かれと思って自分で動いてしまうのですが、これが「損する人」の典型なんです🥲

💡 初動でいちばん大事なこと

人の安全と現場の安全を確保したら、「まず警察、そして保険会社」。

警察の到着を待つ間に、保険会社へ連絡しておけば大丈夫です(保険を使うか決めていなくてもOK)。

あとは段取りに則って進める。

自己判断で先に動かないことが、結果的にいちばん損をしない動き方です。

事故対応の流れ全体(その場でスマホでできること・病院に早めに行く理由・事前の「お守り3点セット」)は、こちらの記事で1本にまとめています👇

③【交渉】もらい事故でも“損しない”選び方

初動を押さえたら、次は「賠償の受け取り方」です。

ここでも、知っているかどうかで結果が変わります。

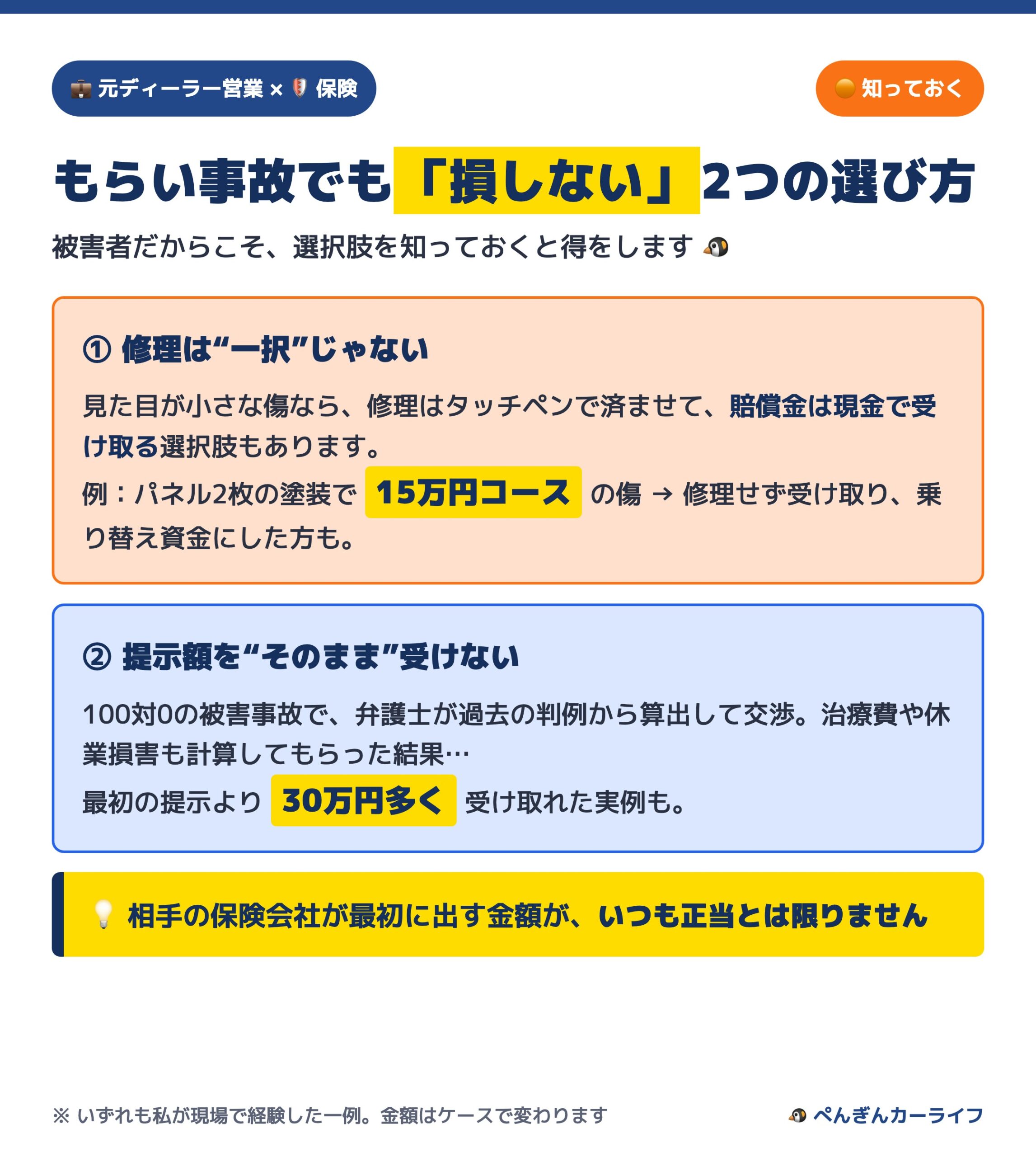

もらい事故は“修理一択”ではない

もう乗り替えが近かったお客様が、もらい事故に遭ったときのお話です。

見た目は小さな傷でしたが、きちんと修理するとパネル2枚の塗装で15万円コースでした。

そのまま修理するつもりだったお客様に、私はこうお伝えしました。

「傷は目立たないので、修理はタッチペンで済ませて、賠償金は修理せずお金で受け取ることもできますよ」とお伝えしました

結局そのお客様は、受け取った賠償金をきっかけに、乗り替えの話につながっていきました

もらい事故だからといって、必ず修理しなければいけないわけではありません。

賠償金を現金で受け取って、自分の判断で使うという選択肢もあるんです(※あくまで私が経験した一例です)。

保険会社の提示額が“正当な金額”とは限らない

もうひとつ、知っておいてほしいことがあります。

100対0でこちらが完全な被害者だった事故で、相手の保険会社が賠償金額を提示してきました。

その金額に対して、弁護士が過去の判例から算出した金額で交渉してくれたんです。

怪我の治療費や休業損害もしっかり計算してもらった結果、最初の提示より30万円多く保険金を受け取れました。

※もちろん金額はケースによって変わりますが、これも私が現場で経験した一例です。

つまり、相手の保険会社が最初に出してくる金額が、いつも正当な金額とは限らないということ。

弁護士が判例ベースで交渉すると、増額することがあるんです。

これを自分ひとりで交渉するのは、正直かなり大変ですよね😣

だからこそ、次の「備え」が効いてきます。

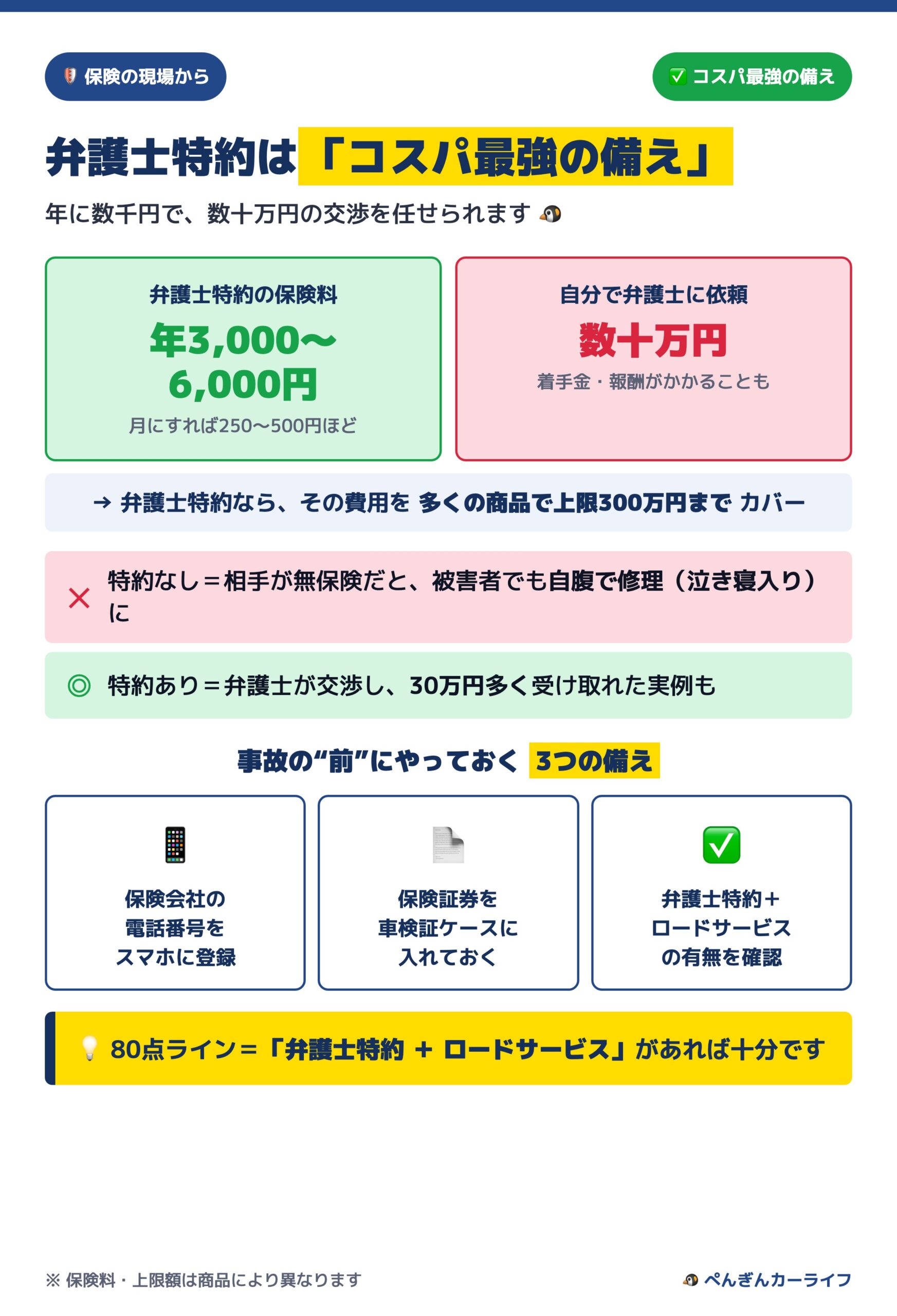

④【備え】弁護士特約は必要?コスパと“つけ方”

ここまで読んでいただくと、弁護士特約の出番が見えてきたと思います。

年3,000〜6,000円で、数十万円の交渉を任せられる

弁護士特約の保険料は、年3,000〜6,000円ほど。

月にすれば、250〜500円くらいです。

一方で、弁護士に実際に依頼すると、着手金や報酬で数十万円かかることもあります。

弁護士特約なら、その費用を(多くの商品で上限300万円まで)カバーできます。

だから私は、「コスパが非常に良い特約」だと考えています。

特約がないと“泣き寝入り”、あると30万円多く

実際の差を、2つの事例で比べてみますね。

ひとつは、相手が無保険で、なかなか賠償に応じてくれなかったケースです。

そのお客様は弁護士特約を付けておらず、保険会社にできることも限られ、ほぼ泣き寝入りに近い状態になってしまいました。

結局、被害者なのに、自分でお金を払って車を修理することになったんです🥲

もうひとつは、先ほどの100対0の事例。

こちらは弁護士特約を使い、結果的に30万円多く受け取れました。

同じ「被害者」でも、備えがあるかないかで、これだけ差が出ることがあるんです。

もちろん“絶対”ではない──私の考え

もちろん、保険料を1円でも抑えたいというお気持ちも、よく分かります。

すでにクレジットカードや別の保険で弁護士費用がカバーされている方は、重複を確認したうえで外す判断もあると思います。

そこは否定しません。

そのうえで、あくまで私の勝手な考えとしては、特約については「弁護士特約とロードサービス特約がついていれば、まず80点」だと思っています。

この2つは、いざという時にあなたを守ってくれる、心強い備えです。

“つけて終わり”にしない。事故前にやっておく備え

そして、ここがいちばんお伝えしたいことです。

弁護士特約は、付けて終わりではありません。

いざという時に「正しい初動」で使って、初めて意味があるんです。

実は、特約を付けていたのに、相手からの連絡を待つうちに時間だけが過ぎ、1ヶ月経ってようやく使おうとした、という方もいました。

もっと早く使えていれば、と感じた出来事です🥲

だからこそ、事故が起きる前に、こんな備えをしておくのがおすすめです。

- 📱 保険会社の事故受付の電話番号を、スマホに登録しておく

- 📄 車検証ケースに、保険証券(保険会社・証券番号が分かるもの)を入れておく

- ✅ いまの保険に「弁護士特約」と「ロードサービス」がついているか、一度確認しておく

たったこれだけで、慌てている時に「まず保険会社に連絡」がすぐできます。

⑤ 加害者になった時・その他のトラブルは

ここまでは、主に「もらい事故(被害者側)」のお話でした。

もちろん、自分がぶつけてしまった側になることもあります。

それぞれ、別の記事で詳しくお伝えしているので、関係するものを参考にしてみてくださいね。

まず、ぶつけてしまった側の「謝罪・菓子折りはどこまで必要?」について。

次に、納車前・納車直後に「ぶつけられた」時の返金・補償について。

事故で「等級が下がった」あとの保険の乗り換え判断は、こちらです。

いまの保険に弁護士特約、ついていますか?

ここまで読んで、「自分の保険に弁護士特約がついているか分からない…」と思った方もいるかもしれません。

それは、保険を見直すいいタイミングです。

同じ補償内容でも、保険会社によって保険料はけっこう変わります。

年に1回、弁護士特約やロードサービスがついているかを確認しながら、いくつかの会社を比べてみるのがおすすめです。

比べ方は、こちらの記事でくわしくまとめています。

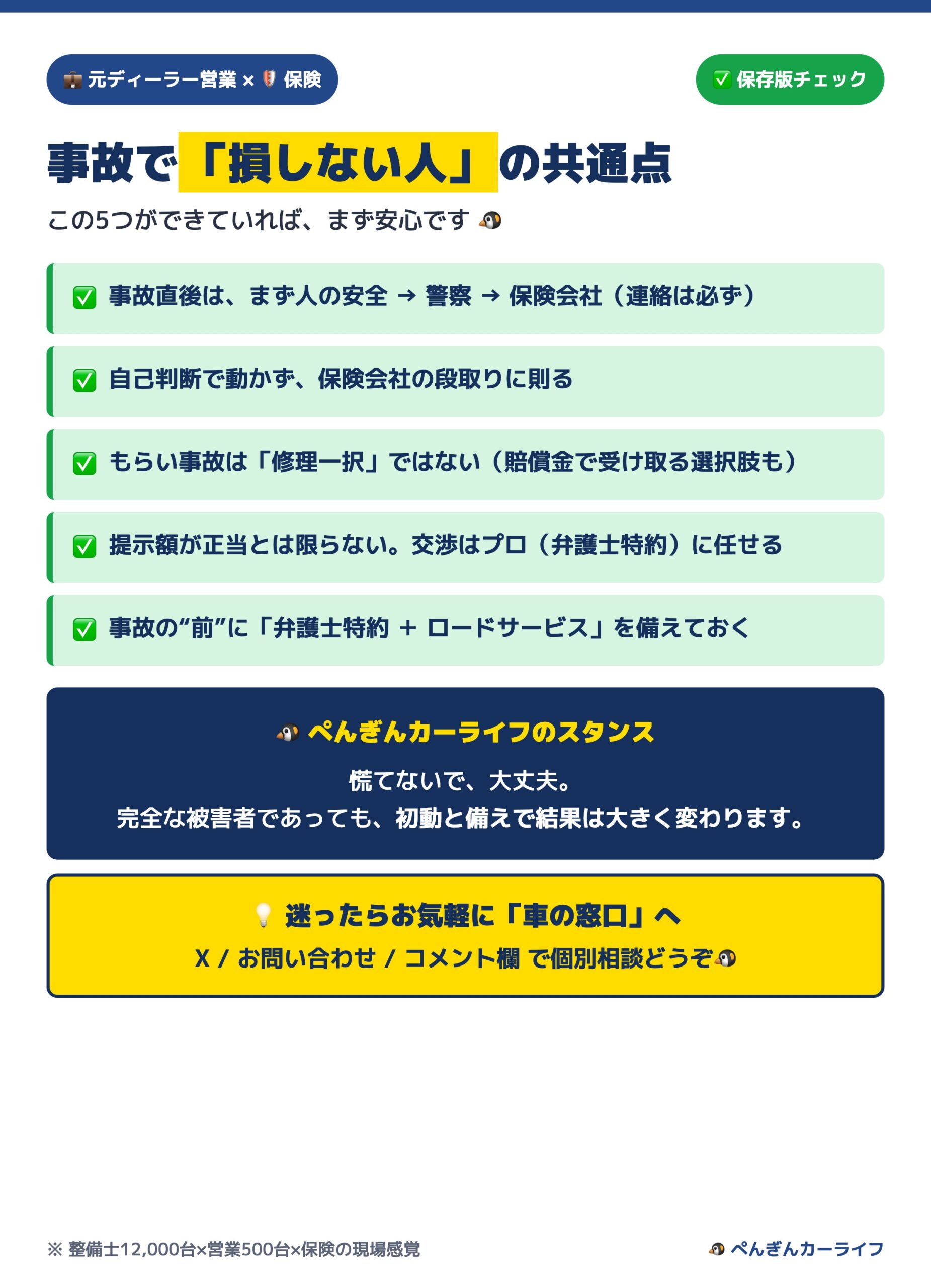

まとめ:事故で“損しない人”の共通点

最後に、事故で損しない人の共通点をまとめておきますね。

- ✅ 事故直後は、まず人の安全→警察→「保険会社への連絡」(必ず)

- ✅ 自己判断で動かず、保険会社の段取りに則る

- ✅ もらい事故は「修理一択」ではない(賠償金で受け取る選択肢も)

- ✅ 提示額が正当とは限らない。交渉はプロ(弁護士特約)に任せる

- ✅ 事故の前に「弁護士特約+ロードサービス」を備えておく

もう一度、いちばん大事なことをお伝えします。

事故に遭ったら、落ち着いて警察、そして保険会社へ必ず連絡。その準備を“事故が起きる前”にしておく。

慌てないでください、大丈夫です。

完全な被害者であっても、ちょっとした備えと正しい初動で、結果は大きく変わります。

この記事が、あなたの「もしも」のときの、お守りになればうれしいです🐧

あわせて読みたい関連記事

事故やトラブルで疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください🐧