【AIに聞いてみた】自動車保険の内容はChatGPTで決めていい?元ディーラー営業が検証した結果

👩🏻「ChatGPTに自動車保険のことを聞いたら、すごく丁寧に教えてくれたんだけど…」

👩🏻「このままAIの言うとおりに決めちゃって、いいのかな…?」

こんにちは、ピゴスです🐧

その慎重さ、正解です。

そして先に種明かしをしておくと——今回の検証、AI(ChatGPTなどの人工知能チャット)の回答は「想像以上に優秀」でした。

🤔「じゃあ、AIに聞けば保険は決められるの?」

それが、そうでもないんです。

優秀だからこそ、最後に残る「抜け」が見えにくくなっています。

私は1級自動車整備士として5年、その後ディーラー営業として10年働いてきました。

営業時代は、自動車保険も毎日のように扱っていました(実は、ディーラーは保険の代理店でもあるんです)。

そして今は、AIを毎日、仕事のサポートとして使っています。

この記事では、自動車保険でみなさんが気になる4つの質問を実際にChatGPTにぶつけて、現場の目で検証しました。

この記事を読むと、以下のことが分かります。

- ChatGPTの保険アドバイスはどこまで正しいのか(実際の回答つき)

- AIには答えられない「あなたの保険料」の正体

- 車両保険を付けるか外すかの、現場流の判断軸

- 同じ補償内容のまま、保険料が半分以下になった私の実例

- 保険を「使うと損」になるケースの考え方

✅ 結論からお伝えします

- AIの保険アドバイスは想像以上に優秀です(特に「補償の考え方」)

- ただし「あなたの保険料」だけはAIに分かりません(年齢・等級・車種・地域で大きく変わるため)

- 補償の考え方はAIで予習し、金額は「自分の条件の見積もり」で確かめるのが損しない王道です

- 車両保険は「車の価値×保険料×貯金」の掛け算で決めます(価値だけでは決まりません)

前提:AIに保険のことを聞くのは、むしろ正解です

シリーズ第1弾の売却編と同じく、まず大前提からお伝えします。

保険のことをAIに聞いてみるのは、「素晴らしい行動」です。

自動車保険は専門用語だらけで、よく分からないまま「すすめられたとおり」に入っている方が本当に多い世界です。

分からない用語をAIに聞きながら、自分の保険を見直そうとしている時点で、あなたはかなり前向きです。

しかも保険は、売却の相場と違って「制度や仕組みの話」が中心。

AIの得意分野ど真ん中なので、回答の質も高めです。

それでも——「あなたの保険」を決め切るには、3つの理由で足りないんです。

なぜAIは「あなたの保険」を決められないのか|3つの理由

理由①:保険料は「あなたの条件」で激変する

自動車保険の保険料は、年齢・等級・車種・地域・使い方で何倍も変わります。

AIが言う「年間数万円程度」は、どこかの誰かの数字です。

あなたの保険料は、あなたの条件で見積もりを取るまで、誰にも分かりません。

理由②:あなたの生活と貯金を知らない

たとえば車両保険を付けるかどうかは、車の価値だけでは決まりません。

「万一のとき、貯金でどこまで立て直せるか」という、あなたの家計とセットの判断だからです。

理由③:「事故の夜」を知らない

保険は「入るとき」より「使うとき」が本番です。

事故の直後にどう動くか、保険を使うと損か得か、誰に相談するか。

この「現場の時間」は、画面の中のAIには見えていません。

それでは、実際の検証に入りましょう。

検証①「どんな内容にすればいい?」と聞いてみた

質問:「自動車保険に初めて入ります。どんな内容(補償)にすればいいですか?おすすめを教えてください」

🤖 ChatGPTの回答(要約)

- 「保険料の節約よりも、『大きな事故で人生が詰まないこと』を優先」

- 対人賠償・対物賠償:「無制限」(賠償が数億円規模になるケースもあるため)

- 人身傷害:5,000万〜1億円程度から選ぶ

- 弁護士費用特約:「かなりおすすめ」(もらい事故では自分の保険会社が示談交渉できないため)

- 個人賠償責任特約:火災保険やクレジットカードとの重複を確認してから

- 車両保険:「車両価値が100万円以上あるなら検討」

※2026年6月時点・ChatGPT(無料版)の回答をピゴスが要約

正直に言います。

これは「教科書として満点に近い回答」です。

「対人対物は無制限」も「弁護士費用特約はおすすめ」も、私が営業時代にお客様へお伝えしていた内容そのものです。

ちなみに営業時代、お客様の方から「弁護士特約を付けたい」とご相談いただいたことは、ほとんどありません。

それくらい知られていない特約ですが、私は必ずと言っていいほどメリットをご説明していました。

その特約をAIが「かなりおすすめ」と言ってくれる時代になったのは、ちょっと感慨深いです(笑)

もらい事故のときに弁護士費用特約がどう効くかは、こちらの記事で詳しくお話ししています。

…その上で、現場の目で見ると「惜しい」が3つあります。

惜しい①:人身傷害「5,000万〜1億円から選ぶ」…選べますか?

👩🏻「5,000万円と1億円、どっちがいいのか分からない…」

そうなんです。

選択肢を並べてくれても、「選び方の軸」がないと初心者は動けません。

🐧 ピゴスの本音「迷ったら、見積もりで『差額』を見てください」

人身傷害は「5,000万円」をベースに考えれば大丈夫です。健康保険の高額療養費など、公的な備えでカバーされる部分も実はあります。

そして現場の小ワザをひとつ。実は、5,000万円を無制限に変えても「保険料が年間100円も変わらない」ケースが多くあります。

そういうときは、細かいことを考えるより「無制限にしちゃいましょう」とお伝えしていました(笑) 見積もりで差額を見てから決める——これが現場流です。

惜しい②:車両保険「価値100万円以上なら検討」…価値だけでは決まらない

AIは「車の価値」を基準に車両保険を判断しようとします。

でも現場では、価値が同じ100万円の車でも、付けるべき人と外していい人がいます。

この話は次の検証②でじっくりやります。

惜しい③:ロードサービス系の特約に触れていない

バッテリー上がり・パンク・レッカー対応などのロードサービスは、特に長く乗った車の心強い味方です。

古い車に乗るほど価値が上がる備えなのに、AIのおすすめリストからは抜けていました。

🐧 ピゴスの本音「私が一番に推す特約は、レンタカー(代車)特約です」

事故や故障で車が運ばれると、どの車屋さんも代車が足りなくて、すぐには代車が出ないことが多いんです。

だから仕事・送り迎え・通院で「車がないと本当に困る」方には、私はこの特約を一番に推していました。

緊急時は軽自動車クラスまででOKにして日額を下げると、保険料は抑えられます。

正直に言うと、本来は貯蓄でも備えられる部分です。それでも「車が止まった瞬間の安心」は、お金に換えにくい価値がありました。

初めての自動車保険の選び方は、こちらの記事でも年齢別に詳しくお話ししています。

検証②「車両保険は付けるべき?」と聞いてみた

続いて、一番悩む人が多い車両保険です。

まずは雑に聞いてみました。

質問:「自動車保険の車両保険って、付けた方がいいですか?」

🤖 ChatGPTの回答(要約)

- 「必ず付けるべきでも、絶対不要でもない。判断のポイントは『車の価値・貯蓄額・車の使い方』」

- 迷ったら3つの数字を比較:①車の時価額 ②車両保険の年間保険料 ③万一のとき自分で出せる金額

- 目安:「新車〜5年程度は付けることを検討、10年以上経過した車は外すことを検討」

※2026年6月時点・ChatGPT(無料版)の回答をピゴスが要約

判断の3つの数字、悪くないです。

では、シリーズ恒例の「前提を全部書いて聞き直す」をやってみます。

前提を全部書いたら、AIは「外す」と言えるのか?

質問:「13年落ちの軽自動車に乗っています。車の価値は30万円もないと思います。貯金は100万円くらいあります。車両保険を付けるか迷っています」

🤖 ChatGPTの回答(前提を細かく伝えた場合・要約)

- 「13年落ちで価値30万円未満の軽自動車なら、車両保険は付けない選択をする人が多い」

- 「全損になっても貯金から買い替え費用を出せる可能性が高い」

- 「対人・対物は無制限を維持しつつ、車両保険は外す方向が合理的に見える」

- 「ただし保険料次第で結論は変わる。年間1万円程度なら付けてもよい、5万円超なら外すことを強く検討」

※2026年6月時点・ChatGPT(無料版)の回答をピゴスが要約

おお、ちゃんと「外す方向が合理的」と言い切りました。

売却編では最後まで曖昧さが残りましたが、保険のAIは一歩踏み込んできます。

正直、ここまで答えられたら大したものです。

…それでも、現場の人間として補いたい「抜け」が3つあります。

抜け①:その「年間数万円」、あなたの数字ではありません

AIの損得計算は「年間1万円なら」「5万円超なら」という仮定の上に乗っています。

でも実際の車両保険料は、年齢・等級・車種で大きく変わります。

つまり、「自分の条件の見積もり」を取って初めて、この判断は完成するんです。

抜け②:車両保険は「使うと損」になることがある

これは付けるかどうかの前に、知っておいてほしい現場の事実です。

営業時代、「保険を使うと、かえって損になる」パターンを何度も見てきました。

保険を使うと等級が下がり、翌年からの保険料が上がります。

小さな修理だと、「修理代よりも、保険料の上がり幅のほうが大きい」ことがあるんです。

私はその事実をお伝えして、使うか使わないかはお客様ご自身に選んでいただいていました。

つまり車両保険は、「付けても、小さな傷では使わない」お守りに近い存在。

この実態を知ると、「価値の下がった車に付け続ける意味があるか」が、より考えやすくなりますよね。

逆に、飛び石でフロントガラスが割れたようなケースは、むしろ「使う方向」が得なことが多いです。

飛び石なら3等級ではなく1等級ダウンで済むことが多く、損得が変わるからです。

もちろん、まだ価値がしっかり残っている車、水害や盗難が心配な地域、運転にまだ不安がある方は、付けておく方が安心なこともあります。

ここは正解を押し付けず、ご自身の状況で選んでくださいね。

抜け③:外したあとの「お金の行き先」まで設計する

AIの回答は「外す」で終わりますが、現場流はもう一歩先まで考えます。

🐧 ピゴスの本音「車両保険を迷うお客様に、お伝えしていたこと」

判断は「車の価値 × 保険料 × 貯金」の掛け算です。価値が下がりきった車は「もう失うものがない」状態なので、外しやすくなります。

そして外したら、浮いた保険料を「次の車の買い替え貯金」に回してください。これで万一のときも、貯金という名の保険が育っています。

ただし、ローンが残っている車は別です。車を失ってもローンだけ残るリスクがあるので、慎重に考えてください。

ローンと保険の関係は、こちらの記事で詳しくお話ししています。

ちなみに、この「掛け捨ての保険料より、同じお金を自分の口座に」という考え方は、中古車の延長保証を付けるか迷うときにも、そのまま使えます。

車両保険を外すときは、誰でもちょっと不安になります

だから私は「浮いた保険料は、次の車の貯金へ」とセットでお伝えしていました

検証③「保険料を安くするには?」と聞いてみた

質問:「自動車保険料が高くて困っています。安くする方法はありますか?」

🤖 ChatGPTの回答(要約)

- 効果が大きい順の筆頭に「複数社で見積もりを取る」——「一括見積もりサービスを利用すると効率的」

- 車両保険の見直し(外す・限定タイプへ・免責を上げる)

- 運転者の範囲・年齢条件・走行距離区分を実態に合わせる

- 重複特約の整理、ゴールド免許割引、小さな事故では等級を守る

※2026年6月時点・ChatGPT(無料版)の回答をピゴスが要約

ここで、シリーズ第1弾と同じ面白いことが起きました(笑)

売却編では、ChatGPT自身が「複数業者の競争査定が一番高い」と認めていました。

そして保険編でも——「一括見積もりが効率的」と、節約術の筆頭に挙げてきたんです。

私が普段からおすすめしている方法を、AIにも後押ししてもらえた気分です(笑)

ただ、この回答にも「惜しい」が2つあります。

惜しい①:「で、いくら安くなるの?」が無い

方法のリストは完璧でも、効果の実感値がゼロです。

なので、私の実例をお伝えします。

私自身、代理店型からネット型に変えただけで、自動車保険料が「年間55,000円から22,000円」になりました。

補償の内容は、何ひとつ変えていません。

※もちろん、これは私の条件(年齢・等級など)での結果です。あなたの差額は、あなたの条件の見積もりでしか分かりません。

惜しい②:8つの方法は正しい。でも多すぎて動けない

初心者の方は、リストが長いほど動けなくなります😅

現場流の答えはシンプルです。

「年に1回、更新の前に同じ条件で比べる」——まずはこれだけで大丈夫です。

比べた結果、今の保険が一番安ければ、そのまま続ければいいだけ。

見積もりは無料ですし、切り替えの義務もありません。

ひとつだけ注意点:走行距離などの条件を実態より少なく申告するのはやめてください(いざという時に補償されないリスクがあります)。

年1回の見直しのやり方は、こちらの記事で画像つきでまとめています。

検証④「ネット型と代理店型、どっちがいい?」と聞いてみた

質問:「ネット型の自動車保険と、代理店型の自動車保険はどっちがいいですか?違いがよく分かりません」

🤖 ChatGPTの回答(要約)

- 「どちらが良い悪いではなく『何を重視するか』で向き不向きが分かれる」

- ネット型=保険料が安い傾向・自分で判断/代理店型=相談できる・手続きサポート

- 「事故対応はネット型の方が悪い」は「昔の話。会社ごとの差が大きい」

- 「代理店型で補償内容を学んで、数年後にネット型へ乗り換える人も少なくない」

※2026年6月時点・ChatGPT(無料版)の回答をピゴスが要約

フェアでよくできた回答です。

「事故対応が悪いは昔の話」という指摘も、私の感覚と一致します。

補足したいのは2つだけです。

補足①:代理店型の価値は「安心感」という言葉より具体的

AIは代理店型のメリットを「相談できる安心感」とまとめます。

現場の言葉に翻訳すると、こうなります。

「事故の夜に、名前を知っている人へ電話できる」

私は営業時代、その電話を受ける側でした。

動転しているお客様と一緒に、その場で次の動きを整理する——この価値は、数字にはできません。

だから、保険料の差額を「相談相手の料金」と考えて代理店型を選ぶのも、立派な選択です。

どんな車屋さん・整備士さんと付き合えばいいか迷ったら、私の付き合い方をまとめたこちらもどうぞ。

一方、保険料を抑えたいなら、私の実例(年間55,000円→22,000円・補償は同じ)のとおりネット型に分があります。

補足②:「型」の選択より「中身」の確認が先

ネット型か代理店型かで迷う前に、確認すべきことがあります。

「対人対物は無制限になっているか」です。

どちらの型を選んでも、ここさえ押さえていれば守りの土台は同じ。

逆に、型をどれだけ吟味しても、中身が薄ければ意味がありません。

順番は「中身→型→金額の比較」です。

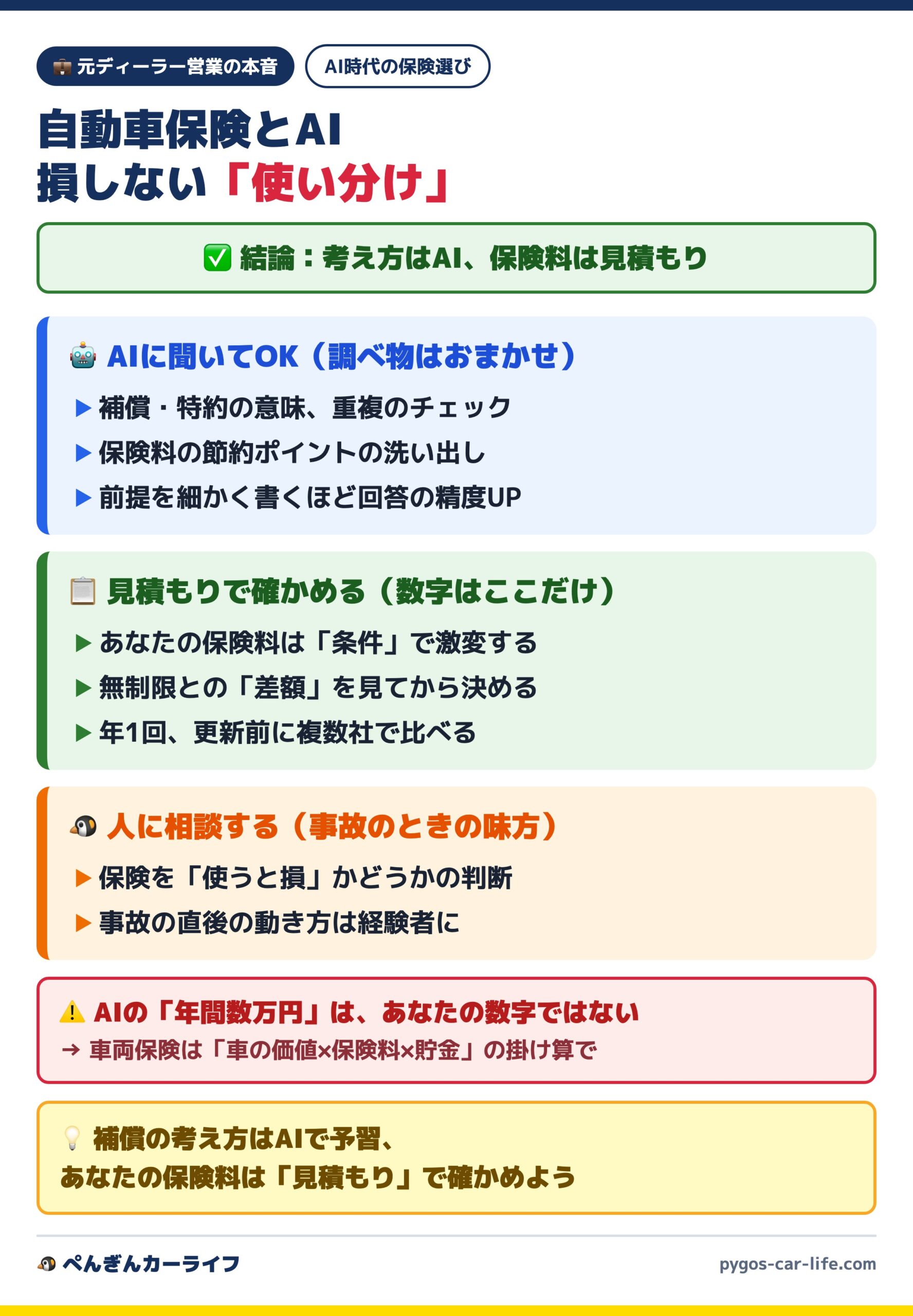

保険でAIに頼っていいこと・見積もりで確かめること

ここまでの検証を、使い分け表にまとめました。

| 知りたいこと | 頼る先 |

|---|---|

| 補償・特約の意味、重複のチェック | 🤖 AIでOK(むしろ得意分野) |

| 節約ポイントの洗い出し | 🤖 AIでOK |

| あなたの保険料・無制限との差額 | 📋 自分の条件の見積もり(複数社で比較) |

| 車両保険を付けるか外すか | 🧮 価値×保険料×貯金で計算(材料はAIと見積もり) |

| 事故のとき・保険を使うかの判断 | 🐧 人に相談(保険会社・経験者) |

AIに聞くときのコツ:ここでも前提を「全部」書く

売却編と同じく、AIは前提を伝えるほど良い回答を返してくれます。

- 年齢・等級・年間走行距離

- 車種・年式・車の今の価値

- 貯金でどこまで備えられるか

- 誰が運転するか・何に使うか

実際、今回の検証でも前提を書いた質問には、AIが「外す方向が合理的」と踏み込んだ回答を返してきました。

それでも、最後の「あなたの保険料」だけはAIには出せません。

同じ補償内容でも、会社によって保険料は本当に変わります。

あなたの数字は、あなたの条件の見積もりで確かめてください。

まとめ:AIと「自分の数字」、両方使える人が一番損しない

最後に、この記事の要点です。

- AIの保険アドバイスは想像以上に優秀(対人対物無制限・弁護士特約おすすめは現場の感覚と同じ)

- ただし「あなたの保険料」だけは、AIの画面に出てこない

- 人身傷害は5,000万円ベース+「無制限との差額」を見積もりで見てから決める

- 車両保険は「車の価値×保険料×貯金」の掛け算。外したら浮いた分は買い替え貯金へ

- 節約の第一歩は「年1回、更新前に同じ条件で比べる」だけ

保険は「お守り」とよく言われますが、毎年お金を払い続けるお守りです。

中身を理解して、自分の数字で選べたら、それだけで立派な「損しないカーライフ」です。

ちなみに、車の売却相場をAIに聞くとどうなるかは、シリーズ第1弾で検証しています。

保険は「入るとき」より「使うとき」が本番です

AIも見積もりも、賢く使いこなしましょう(笑)

「自分の場合は車両保険を付けるべき?」のように、ご自身の条件で迷ったときは、Xやコメントでもお気軽にどうぞ。

シリーズ第3弾では、「おすすめの車種はAIに聞けば分かる?」を同じ方法で検証しています。

🔰 車の知識を「基礎から順番に」整理したい方は、20記事以上を6つの章にまとめた教科書ページもどうぞ👇

シリーズ第4弾では、AIに「車のメンテや修理」を任せていいかも検証しています。

自動車保険で疑問や不安がある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。