【車両保険が高い】外したいけど怖い…AIには教えられない「外すまでの」5つのステップ

こんにちは、ピゴスです!!

「車両保険、正直高いんですよね…」

「外せば年間数万円は浮くって分かってるんです。でも、外した翌月に事故ったらと思うと、怖くて…」

こういったご相談を、本当によくいただきます。

そして、こう思ったことはありませんか?

「そうだ、AIに聞いてみよう」

私も試してみました。

すると、こんな答えが返ってきます。

「貯蓄で修理費をまかなえるなら、車両保険は不要です」

…正論です。

たぶん、この記事を読んでくださっている方も、それは分かっているんです。

分かっているのに、外せない。

そこにあるのは、知識の問題ではなく、気持ちの問題なんですよね。

AIは「正解」は教えてくれます。

でも、「分かってるけど怖い」という気持ちの降ろし方までは、教えてくれません。

実際にAIに自動車保険を相談して検証した記事もありますので、よかったらこちらもどうぞ。

今回は、元ディーラー営業として保険証券を数えきれないほど拝見してきた私が、「外したいけど怖い」から「安心して外せた」に変わるまでの5つのステップをお伝えします。

いきなりゼロか100かで決めなくて大丈夫です。

一段ずつ、降りていきましょう。

車両保険は、家計の負担を減らすことを考えたら、外せるようになったら外すのが理想です。

でも、貯金が育つ前に、不安なまま外してしまうと、かえって家計が傷つくこともあります。

そこでこの記事では、車両保険を付けたまま、保険料を下げながら「外せる家計」に近づく5つのステップをご紹介します。

①差額と車の価値を知る → ②保険会社ごと見直す → ③免責金額を入れる → ④限定補償に切り替える → ⑤浮いた差額をクルマ貯金に育てる

一段ずつ降りていけば、いつか自然と「もう外していいかな」と思える日が来ますよ😊

AIには教えられない、3つのこと

まず、なぜAIに聞いても解決しないのか。

私はAIを仕事のサポートとして使っていますので、その便利さも、限界も、それなりに分かっているつもりです。

その上でお伝えすると、車両保険の相談には、AIが答えられない部分が3つあります。

①AIは「正解」を言うけれど、「降り方」を教えてくれない

AIに聞くと、たいてい「貯蓄があるなら不要です」と返ってきます。

正しいです。

でも、それはゴールの話であって、今日からどうするかの話ではないんですよね。

現場でご相談を受けていると、本当に必要なのは正解ではなく、「今の自分にできる、次の一歩」なんです。

②AIは、あなたの車を見ていないし、あなたの不安も知らない

「怖い」の中身は、人によって全然違います。

「まだ新しい車だから」「ローンが残っているから」「妻がよくぶつけるから」「洪水が心配な地域だから」

この中身が違えば、打つ手も変わります。

AIは、そこまで聞き返してはくれません。

③AIは「付ける・外す」の2択で答える。でも現場には”中間”がある

これが一番もったいないところです。

実は車両保険には、「付けたまま、軽くする」という中間の選択肢があります。

免責金額を入れる、限定補償に切り替える。

こういった現場のテクニックは、AIの回答にはあまり出てきません。

ですが、この中間こそが、「外したいけど怖い」方にとっての階段になるんです。

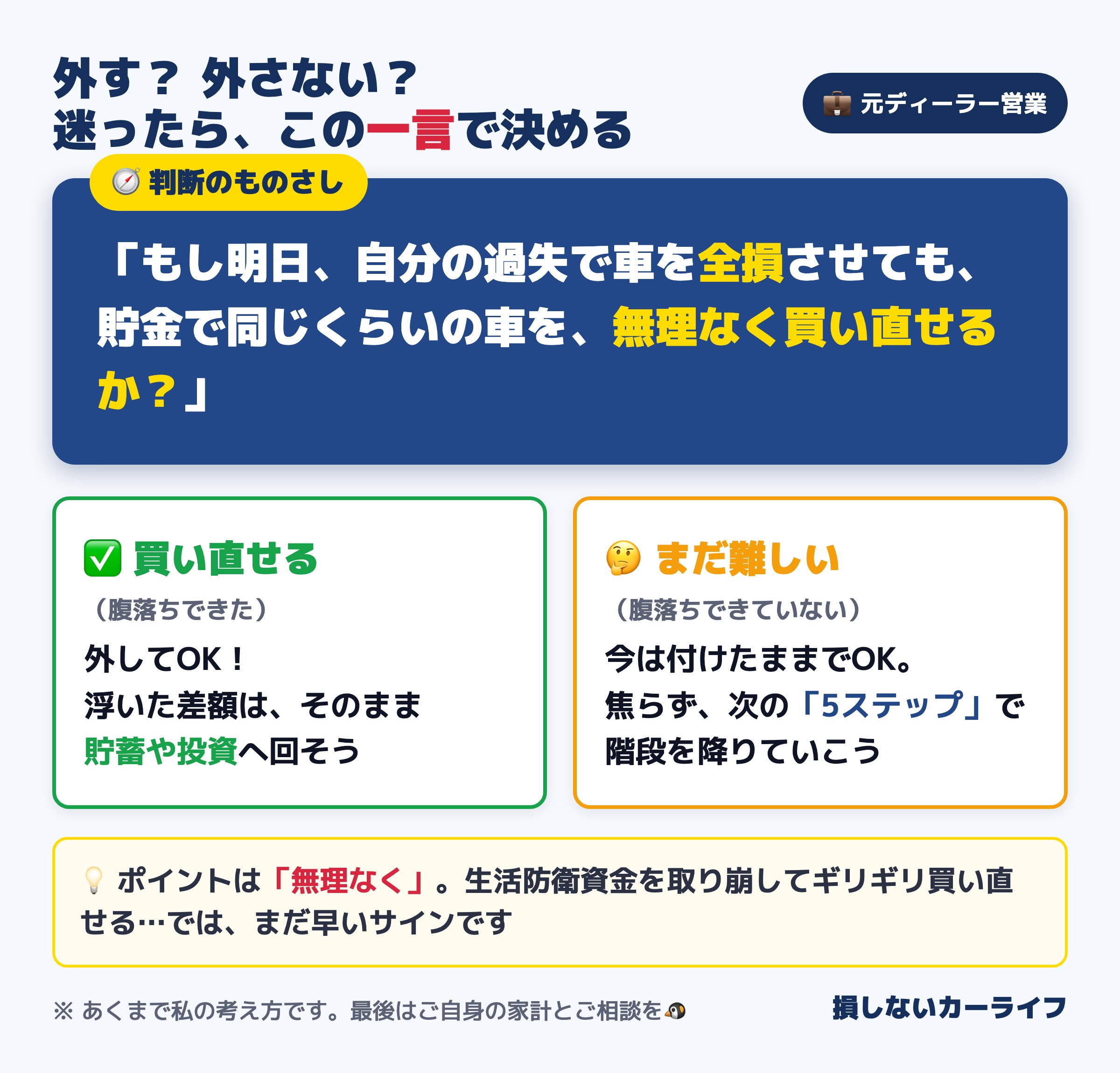

判断のものさしは、この一言

では、外していいかどうかは、どう判断すればいいのか。

私は、この一言で決めています。

「もし明日、自分の過失で車を全損させても、貯金で同じくらいの車を、無理なく買い直せるか?」

- 買い直せる → 外して、差額を貯蓄に回しましょう

- まだ難しい → 今は付けておいて大丈夫。ここから下の階段を、一段ずつ降りていきましょう

ポイントは「無理なく」です。

生活防衛資金を取り崩してギリギリ買い直せる…では、「無理なく」とは言えません。

そして、もし「まだ難しい」だったとしても、悔やむことはありませんよ。

多くの方が、リスク許容度を少し超えた車に乗って、車両保険で備えています。

誰もが通る道です。

白状すると、私自身も外すまでに数年かかりました。理屈では分かっていても、なかなか踏ん切りがつかないものなんですよね😅

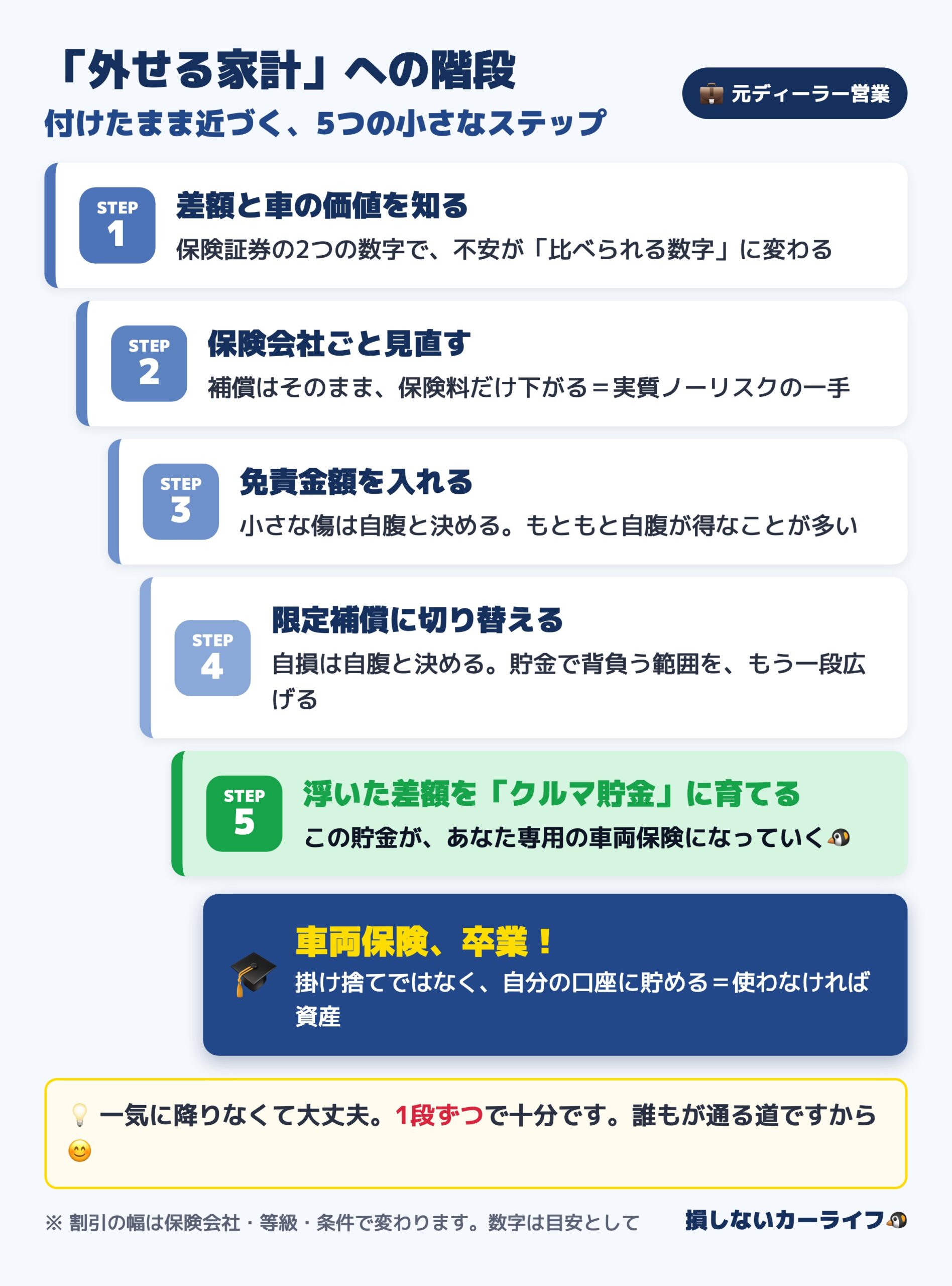

「外せる家計」への階段|5つの小さなステップ

STEP1:まず「差額」と「車の価値」を知る

最初の一歩は、外すことでも削ることでもなく、現状を知ることです。

保険証券(またはマイページ)を開いて、2つだけ確認してみてください。

- 車両保険の保険金額…これが「保険会社から見た、あなたの車のいまの価値」です

- 車両保険あり・なしの保険料の差額…保険会社に聞けば教えてくれます

「車両保険を外すと、月々いくら浮くのか」

「外して全損したら、いくら失うのか」

この2つの数字が分かるだけで、モヤモヤした不安が「比べられる数字」に変わります。

これだけでも大きな前進です。

そもそも車両保険の仕組みから知りたい方は、こちらの記事もどうぞ。

STEP2:保険会社ごと見直す(補償はそのまま、保険料だけ下げる)

車両保険を付けたまま、保険料を下げる一番大きな一手がこれです。

同じ補償内容でも、保険会社によって保険料は大きく違います。

特に代理店型からネット型に切り替えると、車両保険を付けたままでも年間数万円下がるケースがあります。

補償を削らないので、リスクはそのままに保険料だけ下がる、実質ノーリスクの見直しですね。

私も妻の保険を見直したときは、年55,000円が年22,000円になりました(※条件によって金額は変わります)。

見積もりの取り方や、電話ラッシュを避けるコツは、こちらで画像付きに解説しています。

STEP3:免責金額を入れる(小さな傷は自腹と決める)

免責金額とは、車両保険を使うときの自己負担額のことです。

たとえば「免責5万円」を設定していて修理費が20万円なら、自腹5万円+保険金15万円という形になります。

免責5万円、10万円…と自己負担を大きくするほど、保険料は安くなります。

「え、自腹が増えるのは嫌だな…」と思いますよね。

でも実は、これ、理にかなっているんです。

というのも、等級の仕組み上、小さな傷で車両保険を使うと、翌年からの保険料の値上がりで逆に損をするケースが多いんですね。

つまり、バンパーの傷ぐらいは、もともと自腹で直した方が得なことが多いんです。

だったら最初から「小さな傷は自腹」と決めて、その分保険料を下げてしまいましょう、という考え方ですね。

車両保険の役割を「大きな損害だけに備えるもの」に絞っていくイメージです。

これは、外せる家計への立派な一歩ですよ。

STEP4:一般補償→限定補償に切り替える(自損は自腹と決める)

車両保険には、大きく2つの種類があります。

- 一般補償…相手のいる事故、自損事故、自然災害など幅広くカバー

- 限定補償…「自分でぶつけた(自損事故)」はカバーされなくなる、そのぶん保険料が安いタイプ

なんだかんだ、自分でぶつけて車両保険を使うパターンが一番多いので、限定にすることで保険料をグッと抑えられます。

「自分でぶつけたときは自腹。でも、もらい事故・盗難・台風などには備えておく」

STEP3よりさらに一段、貯金で背負う範囲を広げるステップですね。

ちなみに限定補償でも、飛び石によるガラスの破損や、洪水での水没による全損は出ることが多いです(範囲は保険会社ごとに違いますので、切り替え前に確認してくださいね)。

STEP3の免責と、STEP4の限定補償。

この2つの具体的な設定方法や、私が実際に選んだときの話は、こちらの記事で詳しくお話ししています。

STEP5:浮いた差額を「クルマ貯金」に育てる

ここが一番大事なステップです。

STEP2〜4で浮いたお金を、そのまま生活費に溶かさず、「もしもの修理・買い直し用のクルマ貯金」として別に育てていきましょう。

このクルマ貯金が育っていくと…

- 小さな傷 → 自腹で直せる(免責が怖くない)

- 自損事故 → 貯金で何とかなる(限定補償が怖くない)

- 全損 → 買い直せる(車両保険そのものが、いらなくなる)

そうです。

このクルマ貯金こそが、「自分専用の車両保険」になっていくんですね。

保険料として掛け捨てるのではなく、自分の口座に貯める。

使わなければ、そのまま自分の資産です。

「外しどき」は、時間が連れてきてくれる

ここまでのステップを踏みながら待っていると、嬉しいことに、時間があなたの味方をしてくれます。

- 車の価値は毎年ざっくり10〜20%ずつ下がっていく…つまり「全損で失う金額」がどんどん小さくなります

- クルマ貯金は毎月育っていく…つまり「背負える金額」がどんどん大きくなります

失う金額が下がり、背負える金額が上がる。

この2本の線は、必ずどこかで交差します。

そこが、あなたの「外しどき」です。

目安としては、こんなタイミングですね。

- 車の価値(車両保険の保険金額)が100万円を切ってきた頃

- クルマ貯金が「車の価値」を超えた頃

- 10年・10万kmが見えてきた頃

古くなった車は、実は「失うものが小さい」という最強の状態なんです。

このあたりの考え方は、こちらの記事で詳しくお話ししています。

ご自身が「もう外していい人」に当てはまるか確認したい方は、こちらもどうぞ。

卒業した後は、もうこの悩みに戻らない

無事に車両保険を卒業できたら、最後にもう一つだけ。

次の車は、「車両保険なしで気楽に乗れる範囲」で選んでみてください。

つまり、「もし全損しても、貯金で買い直せる車」を最初から選ぶということです。

そうすれば、車両保険をどうするか、もう二度と悩まなくて済みます。

車って、買った瞬間の選択が、その後の保険料・維持費・心の平穏まで全部決めてしまうんですよね。

予算の考え方はこちらの記事でどうぞ。

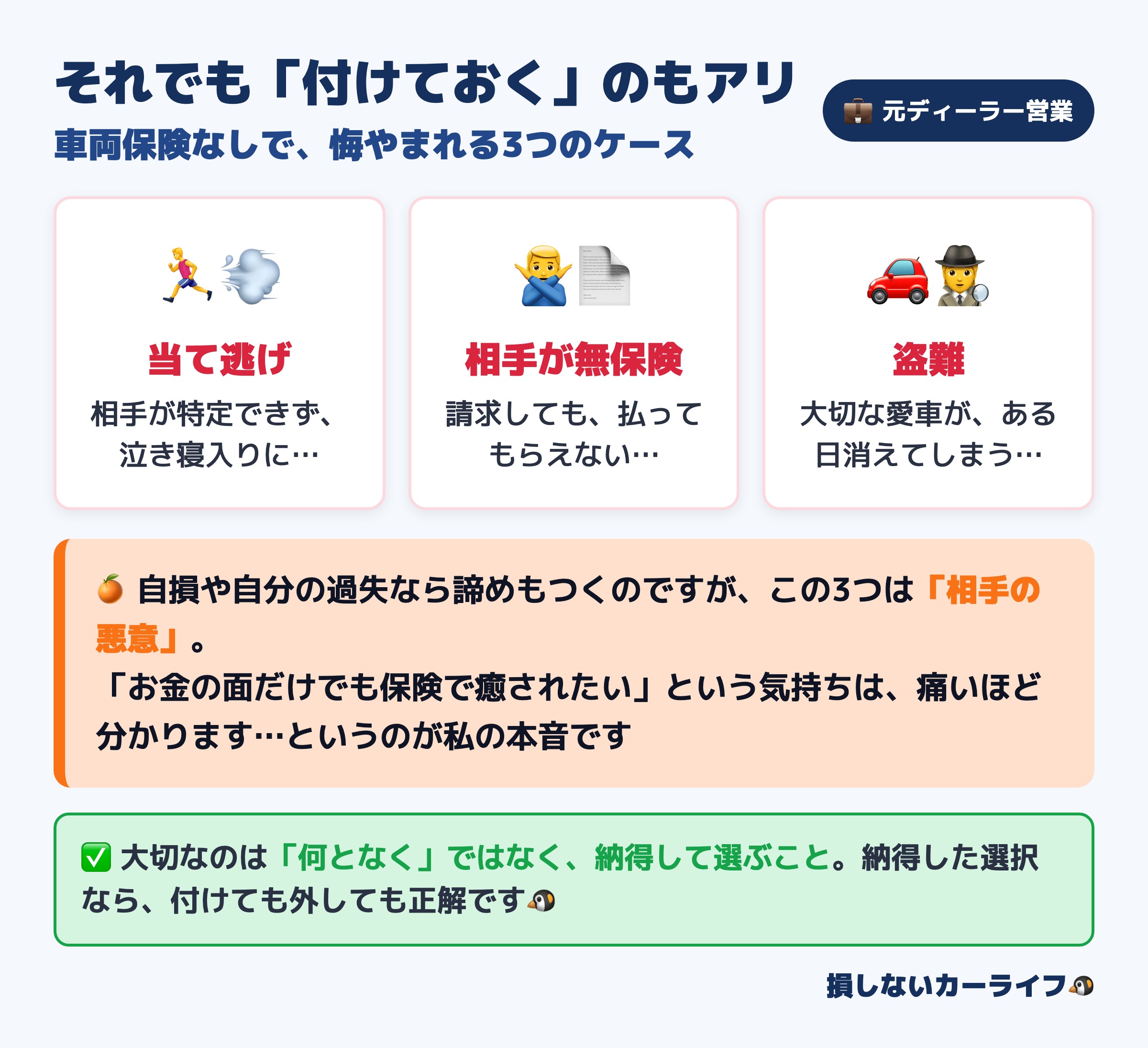

それでも「外さない」選択も、否定しません

最後に、両論をお伝えさせてください。

ここまで「外せる家計を目指しましょう」とお伝えしてきましたが、理解した上で「付けておく」選択も、間違いではありません。

私自身、このブログでは「車両保険はどちらかと言えばオススメ派」としてお話ししてきました。

特に、車両保険なしで悔やまれるのは、この3つのケースです。

- 当て逃げ(相手が特定できない)

- 相手が無保険(払ってもらえない)

- 盗難

自損や自分の過失なら諦めもつくのですが、この3つは「相手の悪意」ですので、お金の面だけでも保険で癒されたい…という気持ちは、痛いほど分かります。

白状すると、私の妻はよく車をぶつけるので、長いあいだ車両保険に入れていました。

今のところ、払った保険料以上に保険金をもらっています…おかげさまで(笑)

まぁ、そうは言ってもその分の保険料を払ってきたわけですから、本末転倒なんですけどね😅

大切なのは、「何となく」ではなく、納得して選ぶこと。

納得した選択なら、付けても外しても、どちらも正解です。

車両保険がオススメな方の特徴は、こちらでまとめています。

まとめ:外す前に、今日できる小さな一歩から

今日のお話をまとめます。

- 車両保険は「外せる家計」を目指すのが理想。でも、いきなりジャンプしなくていい

- ものさしは「明日全損しても、貯金で無理なく買い直せるか?」

- STEP1:差額と車の価値を知る

- STEP2:保険会社ごと見直す

- STEP3:免責金額を入れる

- STEP4:限定補償に切り替える

- STEP5:浮いた差額をクルマ貯金に育てる

- 車の価値は下がり、貯金は育つ。2本の線が交差したところが外しどき

- 次の車は「車両保険なしで気楽に乗れる範囲」で選べば、もう悩まない

車両保険は、「付けたら一生」でも「外したら負け」でもありません。

車の価値と、あなたの家計に合わせて、付けたり外したりする道具です。

AIは「外しましょう」と正解を教えてくれます。

でも、その階段を一段ずつ降りる方法は、現場にしかありません。

今日の帰り、保険証券を開いて、STEP1の2つの数字を見てみてください。

その小さな一歩が、外せる家計への階段の1段目です。

💡STEP2の「保険会社ごと見直す」は、今日からできて一番効きます

車両保険を付けたままでも、比べるだけで保険料が下がることがあります。

比較は無料ですので、まずは今の保険料と並べてみてくださいませ。

保険の見直し全体の流れは、こちらにまとめています。

車両保険で疑問や不安ある場合は、「X」「お問い合わせ」「コメント欄」などでお気軽にご相談ください。